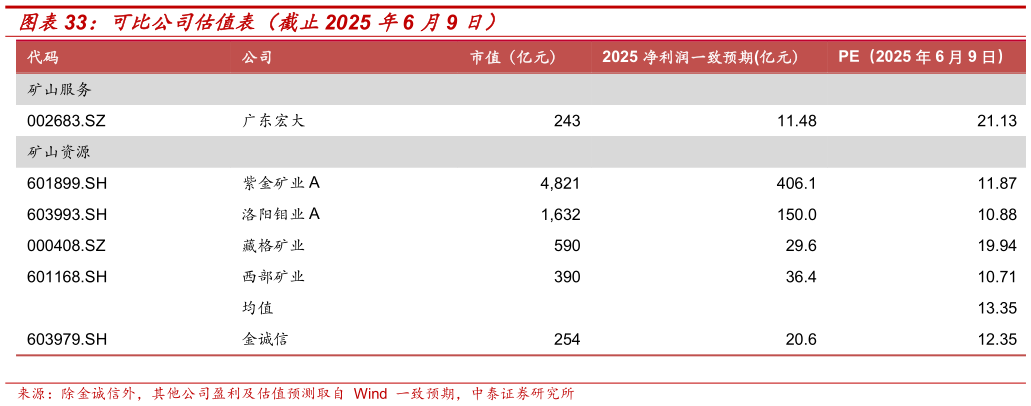

> 数据图表如何看待可比公司估值表(截止2025 年6 月9 日)2025-6-2从可比公司来看,矿山服务业务,公司是国内较早出海且在海外业务拓展较为成功的典型,海外业务较国内比利润水平更好且成长空间更为广阔,2025 年可比公司 PE 约为 21.13 倍,公司显著低估矿山资源开发业务,我们选取紫金矿业、洛阳钼业、藏格矿业、西部矿业作为可比公司,2025 年可比公司平均 PE 约为12.35 倍,公司估值水平略低,同时考虑到公司未来显著高于同行的铜矿产能弹性以及公司一体化延伸的独特逻辑,公司在铜矿板块估值也应当享有一定溢价,首次覆盖给予“买入”评级。中泰证券能源矿产