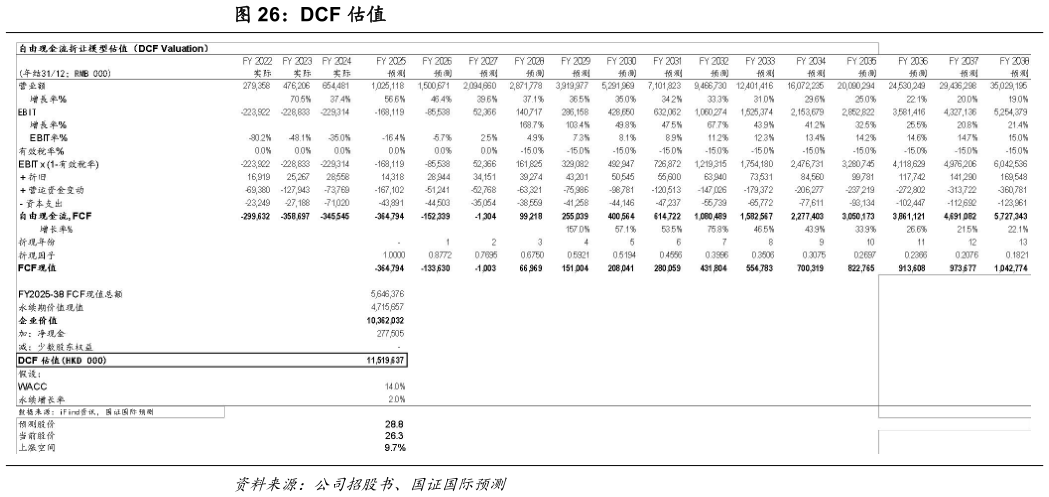

> 数据图表想关注一下DCF 估值2025-6-2另外,我们采用 DCF 估值法进行估值。我们给予 WACC 为 14%,假设永续增长率为 2%。由此计算的市值为 115.2 亿港元,对应股价为 28.8 港元。综合 DCF 和 PS 估值法,我们认为公司的合理股价为 31.4 港元,距离现价有 20%的上升空间。首次覆盖给与“买入”评级,国证国际综合其他