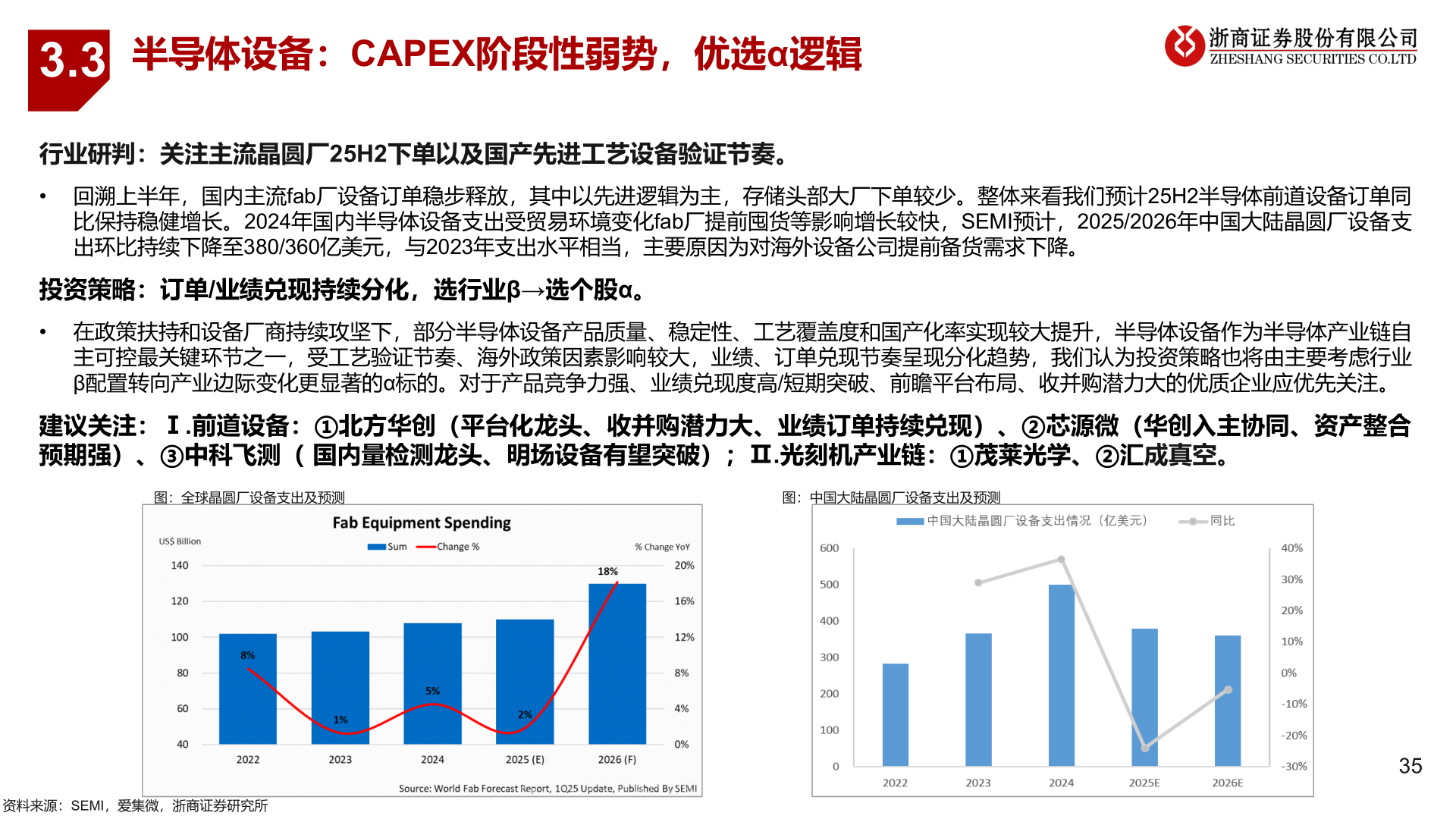

> 数据图表请问一下3.32025-6-03.3半导体设备:CAPEX阶段性弱势,优选α逻辑行业研判:关注主流晶圆厂25H2下单以及国产先进工艺设备验证节奏。• 回溯上半年,国内主流fab厂设备订单稳步释放,其中以先进逻辑为主,存储头部大厂下单较少。整体来看我们预计25H2半导体前道设备订单同比保持稳健增长。2024年国内半导体设备支出受贸易环境变化fab厂提前囤货等影响增长较快,SEMI预计,2025/2026年中国大陆晶圆厂设备支出环比持续下降至380/360亿美元,与2023年支出水平相当,主要原因为对海外设备公司提前备货需求下降。投资策略:订单/业绩兑现持续分化,选行业β→选个股α。• 在政策扶持和设备厂商持续攻坚下,部分半导体设备产品质量、稳定性、工艺覆盖度和国产化率实现较大提升,半导体设备作为半导体产业链自主可控最关键环节之一,受工艺验证节奏、海外政策因素影响较大,业绩、订单兑现节奏呈现分化趋势,我们认为投资策略也将由主要考虑行业β配置转向产业边际变化更显著的α标的。对于产品竞争力强、业绩兑现度高/短期突破、前瞻平台布局、收并购潜力大的优质企业应优先关注。建议关注:Ⅰ.前道设备:①北方华创(平台化龙头、收并购潜力大、业绩订单持续兑现)、②芯源微(华创入主协同、资产整合预期强)、③中科飞测( 国内量检测龙头、明场设备有望突破);Ⅱ.光刻机产业链:①茂莱光学、②汇成真空。图:全球晶圆厂设备支出及预测图:中国大陆晶圆厂设备支出及预测资料来源:SEMI,爱集微,浙商证券研究所35浙商证券工业制造