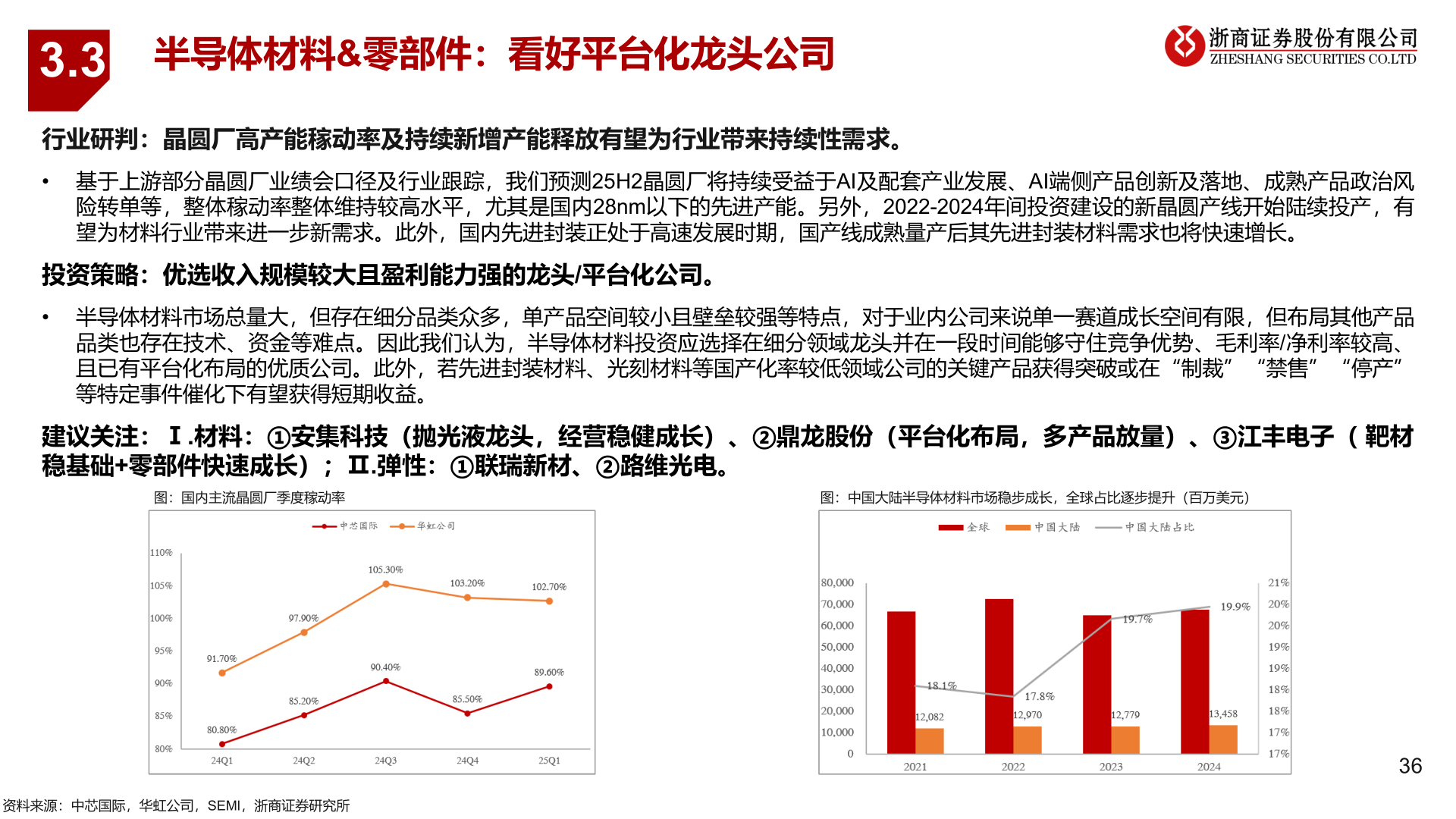

> 数据图表想问下各位网友3.32025-6-03.3半导体材料&零部件:看好平台化龙头公司行业研判:晶圆厂高产能稼动率及持续新增产能释放有望为行业带来持续性需求。• 基于上游部分晶圆厂业绩会口径及行业跟踪,我们预测25H2晶圆厂将持续受益于AI及配套产业发展、AI端侧产品创新及落地、成熟产品政治风险转单等,整体稼动率整体维持较高水平,尤其是国内28nm以下的先进产能。另外,2022-2024年间投资建设的新晶圆产线开始陆续投产,有望为材料行业带来进一步新需求。此外,国内先进封装正处于高速发展时期,国产线成熟量产后其先进封装材料需求也将快速增长。投资策略:优选收入规模较大且盈利能力强的龙头/平台化公司。• 半导体材料市场总量大,但存在细分品类众多,单产品空间较小且壁垒较强等特点,对于业内公司来说单一赛道成长空间有限,但布局其他产品品类也存在技术、资金等难点。因此我们认为,半导体材料投资应选择在细分领域龙头并在一段时间能够守住竞争优势、毛利率/净利率较高、且已有平台化布局的优质公司。此外,若先进封装材料、光刻材料等国产化率较低领域公司的关键产品获得突破或在“制裁”“禁售”“停产”等特定事件催化下有望获得短期收益。建议关注:Ⅰ.材料:①安集科技(抛光液龙头,经营稳健成长)、②鼎龙股份(平台化布局,多产品放量)、③江丰电子( 靶材稳基础+零部件快速成长);Ⅱ.弹性:①联瑞新材、②路维光电。图:国内主流晶圆厂季度稼动率图:中国大陆半导体材料市场稳步成长,全球占比逐步提升(百万美元)资料来源:中芯国际,华虹公司,SEMI,浙商证券研究所36浙商证券工业制造