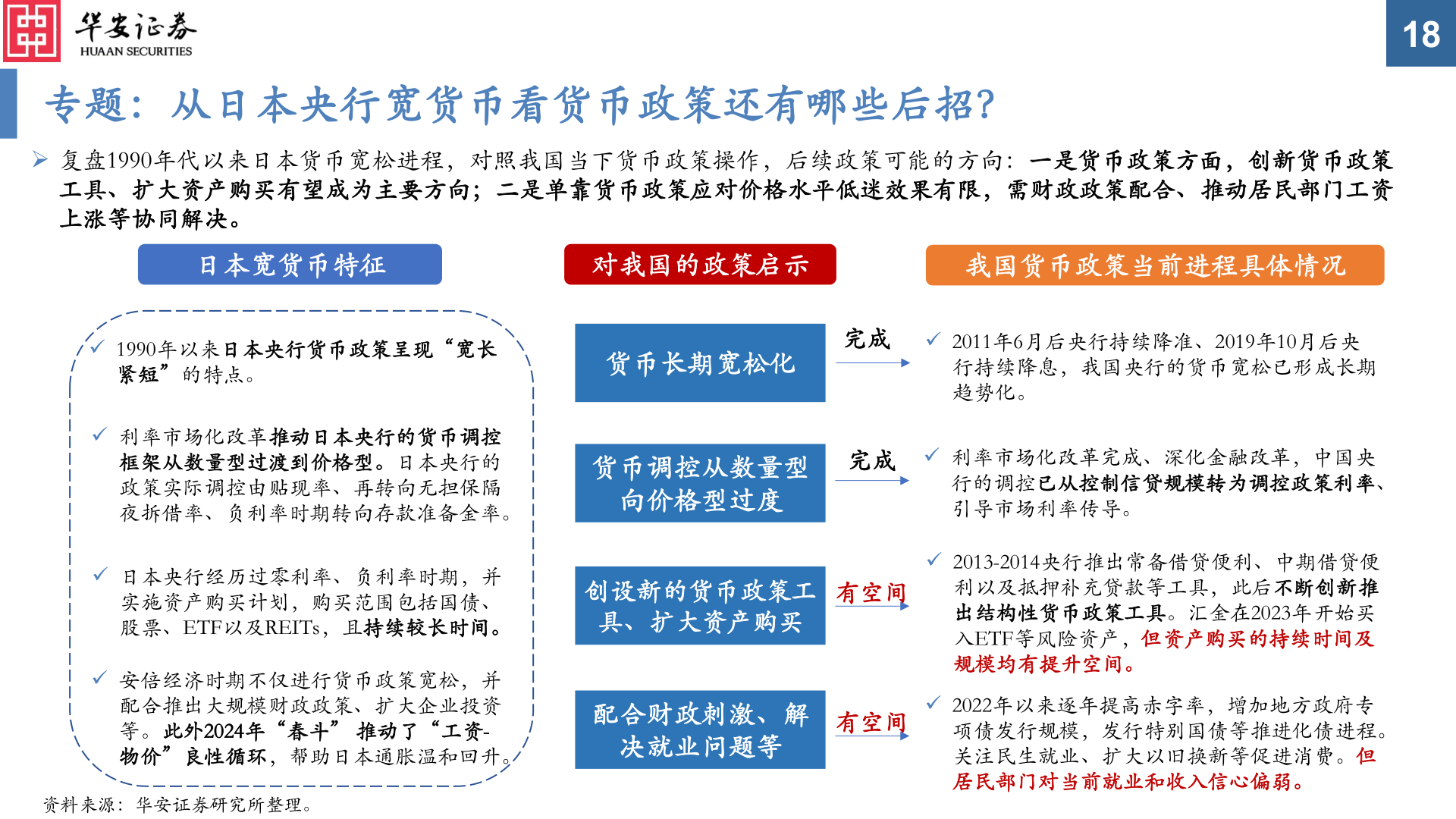

> 数据图表我想了解一下182025-6-618专题:从日本央行宽货币看货币政策还有哪些后招?➢ 复盘1990年代以来日本货币宽松进程,对照我国当下货币政策操作,后续政策可能的方向:一是货币政策方面,创新货币政策工具、扩大资产购买有望成为主要方向;二是单靠货币政策应对价格水平低迷效果有限,需财政政策配合、推动居民部门工资上涨等协同解决。日本宽货币特征对我国的政策启示我国货币政策当前进程具体情况✓ 1990年以来日本央行货币政策呈现“宽长紧短”的特点。货币长期宽松化货币长期宽松化完成✓ 2011年6月后央行持续降准、2019年10月后央行持续降息,我国央行的货币宽松已形成长期趋势化。✓ 利率市场化改革推动日本央行的货币调控框架从数量型过渡到价格型。日本央行的政策实际调控由贴现率、再转向无担保隔夜拆借率、负利率时期转向存款准备金率。货币调控从数量型货币调控从数量型向价格型过度向价格型过度完成✓ 利率市场化改革完成、深化金融改革,中国央行的调控已从控制信贷规模转为调控政策利率、引导市场利率传导。✓ 日本央行经历过零利率、负利率时期,并实施资产购买计划,购买范围包括国债、股票、ETF以及REITs,且持续较长时间。创设新的货币政策工创设新的货币政策工具、扩大资产购买具、扩大资产购买有空间✓ 安倍经济时期不仅进行货币政策宽松,并配合推出大规模财政政策、扩大企业投资等。此外2024年“春斗” 推动了“工资-物价”良性循环,帮助日本通胀温和回升。配合财政刺激、解配合财政刺激、解决就业问题等决就业问题等有空间✓ 2013-2014央行推出常备借贷便利、中期借贷便利以及抵押补充贷款等工具,此后不断创新推出结构性货币政策工具。汇金在2023年开始买入ETF等风险资产,但资产购买的持续时间及规模均有提升空间。✓ 2022年以来逐年提高赤字率,增加地方政府专项债发行规模,发行特别国债等推进化债进程。关注民生就业、扩大以旧换新等促进消费。但居民部门对当前就业和收入信心偏弱。资料来源:华安证券研究所整理。华安证券综合其他