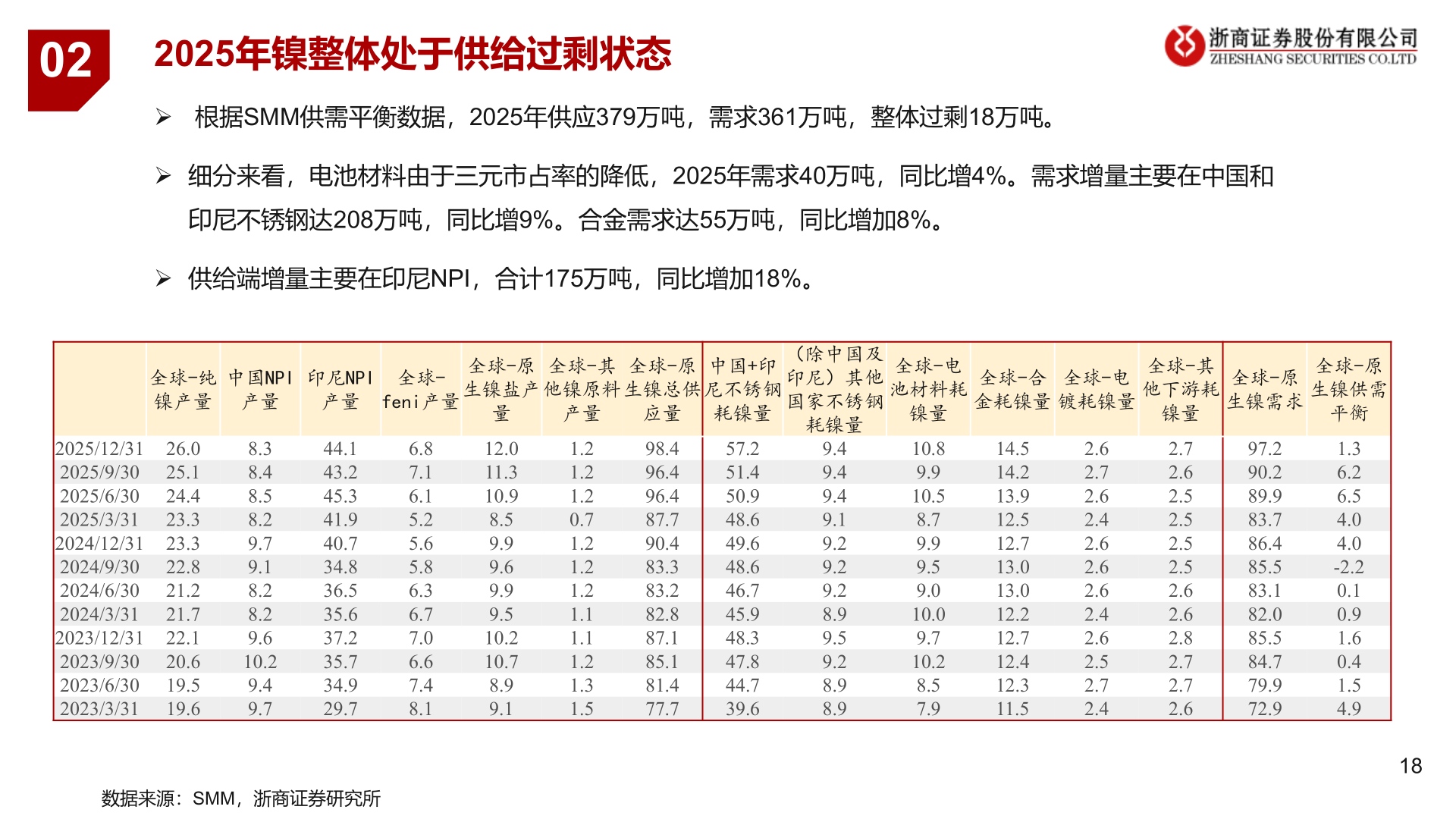

> 数据图表我想了解一下022025-6-0022025年镍整体处于供给过剩状态➢ 根据SMM供需平衡数据,2025年供应379万吨,需求361万吨,整体过剩18万吨。➢ 细分来看,电池材料由于三元市占率的降低,2025年需求40万吨,同比增4%。需求增量主要在中国和印尼不锈钢达208万吨,同比增9%。合金需求达55万吨,同比增加8%。➢ 供给端增量主要在印尼NPI,合计175万吨,同比增加18%。全球-纯镍产量中国NPI印尼NPI全球-产量产量feni产量2025/12/312025/9/302025/6/302025/3/312024/12/312024/9/302024/6/302024/3/312023/12/312023/9/302023/6/302023/3/3126.025.124.423.323.322.821.221.722.120.619.519.68.38.48.58.29.79.18.28.29.610.29.49.744.143.245.341.940.734.836.535.637.235.734.929.76.87.16.15.25.65.86.36.77.06.67.48.1全球-原生镍盐产全球-其他镍原料全球-原生镍总供中国+印尼不锈钢量12.011.310.98.59.99.69.99.510.210.78.99.1产量应量耗镍量1.21.21.20.71.21.21.21.11.11.21.31.598.496.496.487.790.483.383.282.887.185.181.477.757.251.450.948.649.648.646.745.948.347.844.739.6(除中国及印尼)其他国家不锈钢耗镍量9.49.49.49.19.29.29.28.99.59.28.98.9数据来源:SMM,浙商证券研究所全球-电池材料耗镍量10.89.910.58.79.99.59.010.09.710.28.57.9全球-合金耗镍量添加标题全球-电镀耗镍量全球-其他下游耗镍量全球-原生镍需求全球-原生镍供需平衡14.514.213.912.512.713.013.012.212.712.412.311.52.62.72.62.42.62.62.62.42.62.52.72.42.72.62.52.52.52.52.62.62.82.72.72.697.290.289.983.786.485.583.182.085.584.779.972.91.36.26.54.04.0-2.20.10.91.60.41.54.918浙商证券能源矿产