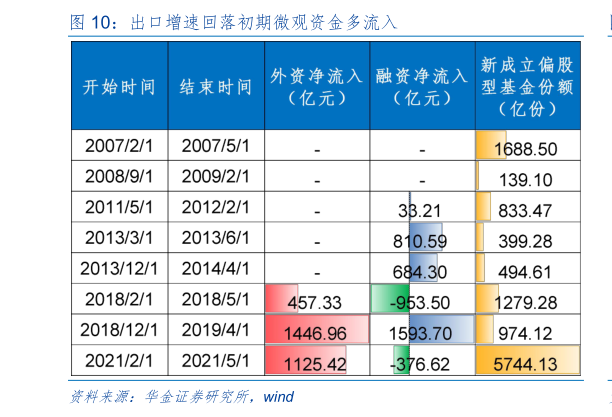

> 数据图表请问一下出口增速回落初期微观资金多流入2025-6-0短期流动性维持宽松。(1)宏观流动性维持宽松。一是海外方面:首先,美联储 6 月如市场预期的继续不降息,但从点阵图来看美联储内部分歧逐渐加重,有 7 位美联储官员支持年内“不降息”,支持“降息两次”的官员数量则从 3 月的 9 位减少至了 8 位,另外各有两位官员支持“降息一次”和“降息三次”,地缘风险、通胀和就业的不确定性使得美联储降息预期反复,但从经济数据来看,5 月美国零售销售同比增速下滑至 3.3%(前值为 5.0%),消费和就业数据均出现一定疲软迹象下降息周期大概率未完,节奏上可能放缓其次,当前美元继续维持低位震荡,海外对国内宽松的掣肘较小。二是国内方面,6 月以来央行公开市场操作以回收流动性为主,季末国内资金面可能季节性紧张,同时政府债发行等因素可能使得央行短期加大资金投放力度,后续央行有望进一步宽松货币政策释放流动性。(2)股市资金可能维持流入趋势。一是历史经验上,出口增速回落初期和经济弱修复期间外资、融资等股市资金大概率流入,外资 3 次中均净流入,融资 6 次中净流入 4 次,外资、融资、新发基金流入均值分别为 1009.9 亿元、298.6 亿元、1444.1亿份。二是后续来看,陆股通净流入规模与人民币汇率有一定相关性,因此美元偏弱、人民币升值下外资等资金有望继续流入 A 股。华金证券综合其他