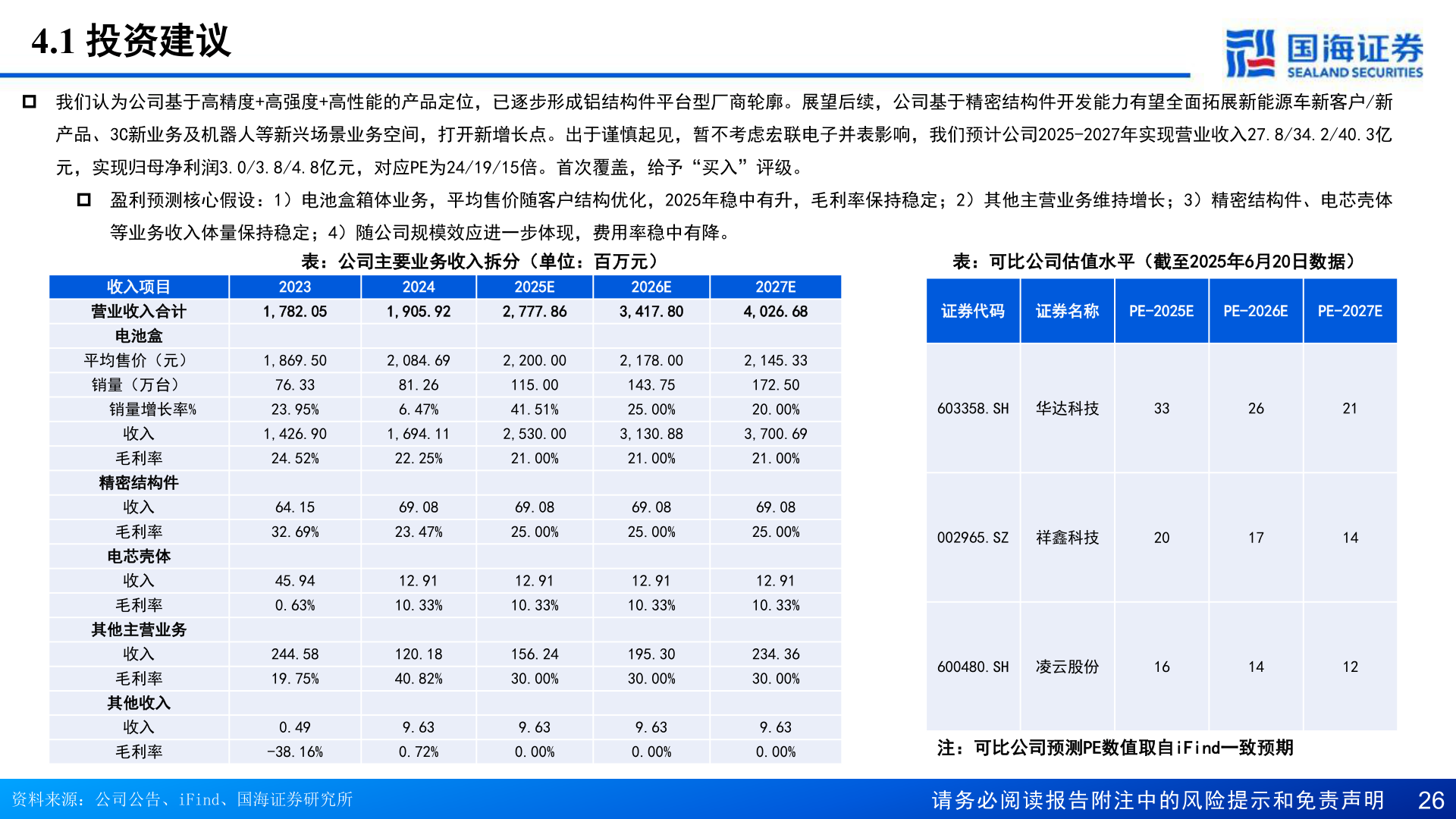

> 数据图表谁能回答4.1 投资建议2025-6-04.1 投资建议p 我们认为公司基于高精度+高强度+高性能的产品定位,已逐步形成铝结构件平台型厂商轮廓。展望后续,公司基于精密结构件开发能力有望全面拓展新能源车新客户/新产品、3C新业务及机器人等新兴场景业务空间,打开新增长点。出于谨慎起见,暂不考虑宏联电子并表影响,我们预计公司2025-2027年实现营业收入27.8/34.2/40.3亿元,实现归母净利润3.0/3.8/4.8亿元,对应PE为24/19/15倍。首次覆盖,给予“买入”评级。p 盈利预测核心假设:1)电池盒箱体业务,平均售价随客户结构优化,2025年稳中有升,毛利率保持稳定;2)其他主营业务维持增长;3)精密结构件、电芯壳体等业务收入体量保持稳定;4)随公司规模效应进一步体现,费用率稳中有降。收入项目表:公司主要业务收入拆分(单位:百万元)2026E2025E202320242027E表:可比公司估值水平(截至2025年6月20日数据)营业收入合计1,782.051,905.922,777.863,417.804,026.68证券代码 证券名称 PE-2025EPE-2026EPE-2027E电池盒平均售价(元)1,869.502,084.692,200.002,178.002,145.33销量(万台)销量增长率%76.3323.95%81.266.47%115.0041.51%143.7525.00%172.5020.00%收入毛利率精密结构件收入毛利率电芯壳体收入毛利率其他主营业务收入毛利率其他收入收入毛利率1,426.901,694.112,530.003,130.883,700.6924.52%64.1532.69%45.940.63%244.5819.75% 0.49-38.16%22.25%69.0823.47%12.9110.33%21.00%69.0825.00%12.9110.33%21.00%69.0825.00%12.9110.33%21.00%69.0825.00%12.9110.33%120.18156.24195.30234.3640.82% 9.630.72%30.00% 9.630.00%30.00% 9.630.00%30.00% 9.630.00%资料来源:公司公告、iFind、国海证券研究所603358.SH 华达科技332621002965.SZ 祥鑫科技201714600480.SH 凌云股份161412注:可比公司预测PE数值取自iFind一致预期请务必阅读报告附注中的风险提示和免责声明 26国海证券综合其他