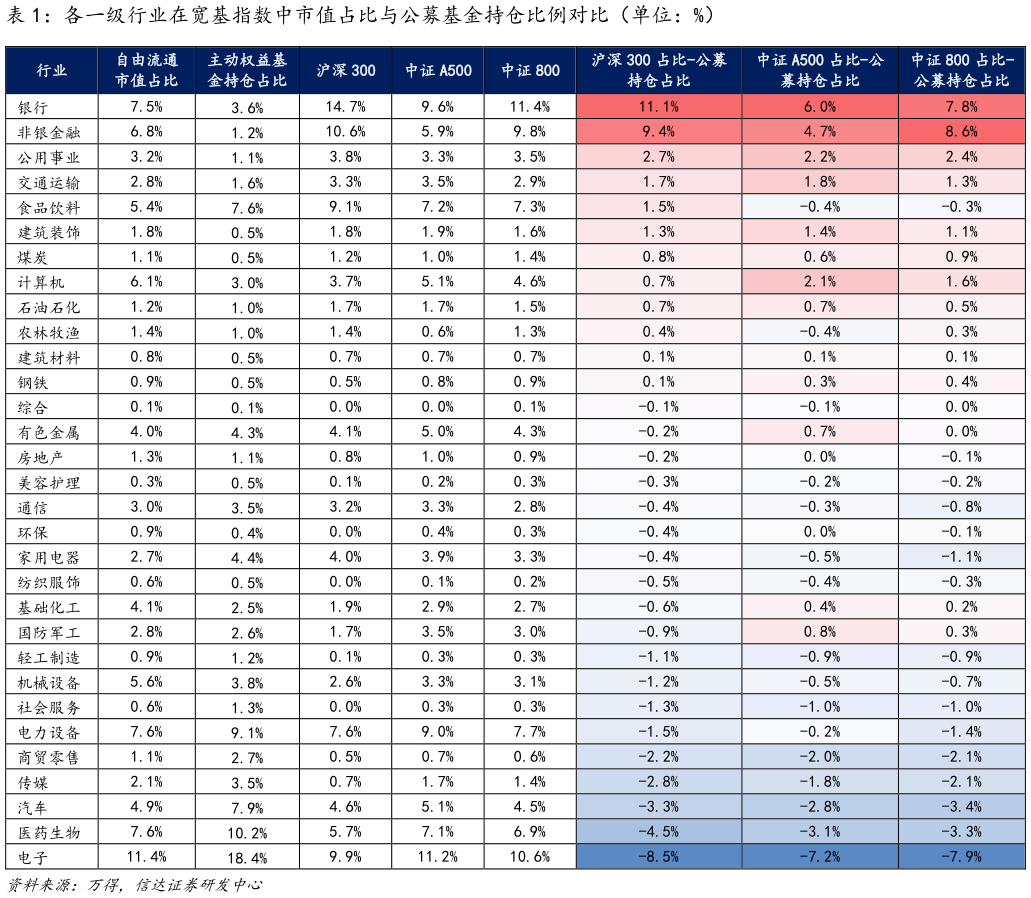

> 数据图表如何了解各一级行业在宽基指数中市值占比与公募基金持仓比例对比(单位:%)2025-6-6从这个角度来看,其他行业可能也会存在类似的机会,我们建议投资者关注非银。从图 3 中能够看到,2010 年以来,非银 PB 和 ROE 波动相关性很高,但 2021-2023 年,非银的 PB 下降的速度和幅度明显超过 ROE,其估值存在过度低估的可能。但是由于非银不具备高股息特征,所以估值并没有出现类似银行股的稳定修复。我们认为非银的估值修复可能要关注两个契机:(1)指数震荡完成后再次突破的时间(2)游资量化等资金不断寻找动量机会的过程中,可能会在某些阶段关注到金融股,因为银行的动量已经较强了。(2)考虑到量化资金较多、公募基金考核新规,银行股的上涨行情存在扩散到整体金融板块的可能。大部分板块估值修复出现在景气度拐点附近,不过从银行股的经验来看,资金行为也可能是重要因素。我们认为银行股扩散到整个金融板块,从资金层面需要关注量化和公募。量化等资金不断寻找动量机会的过程中,可能会在某些阶段关注到金融股,因为银行的动量已经较强了。如果后续成长和消费内部动量逐渐走弱,则金融股存在走强的可能。同时,公募基金考核新规也是一个重要因素,银行是公募持仓占比低于指数权重最多的行业,其次是非银。信达证券综合其他