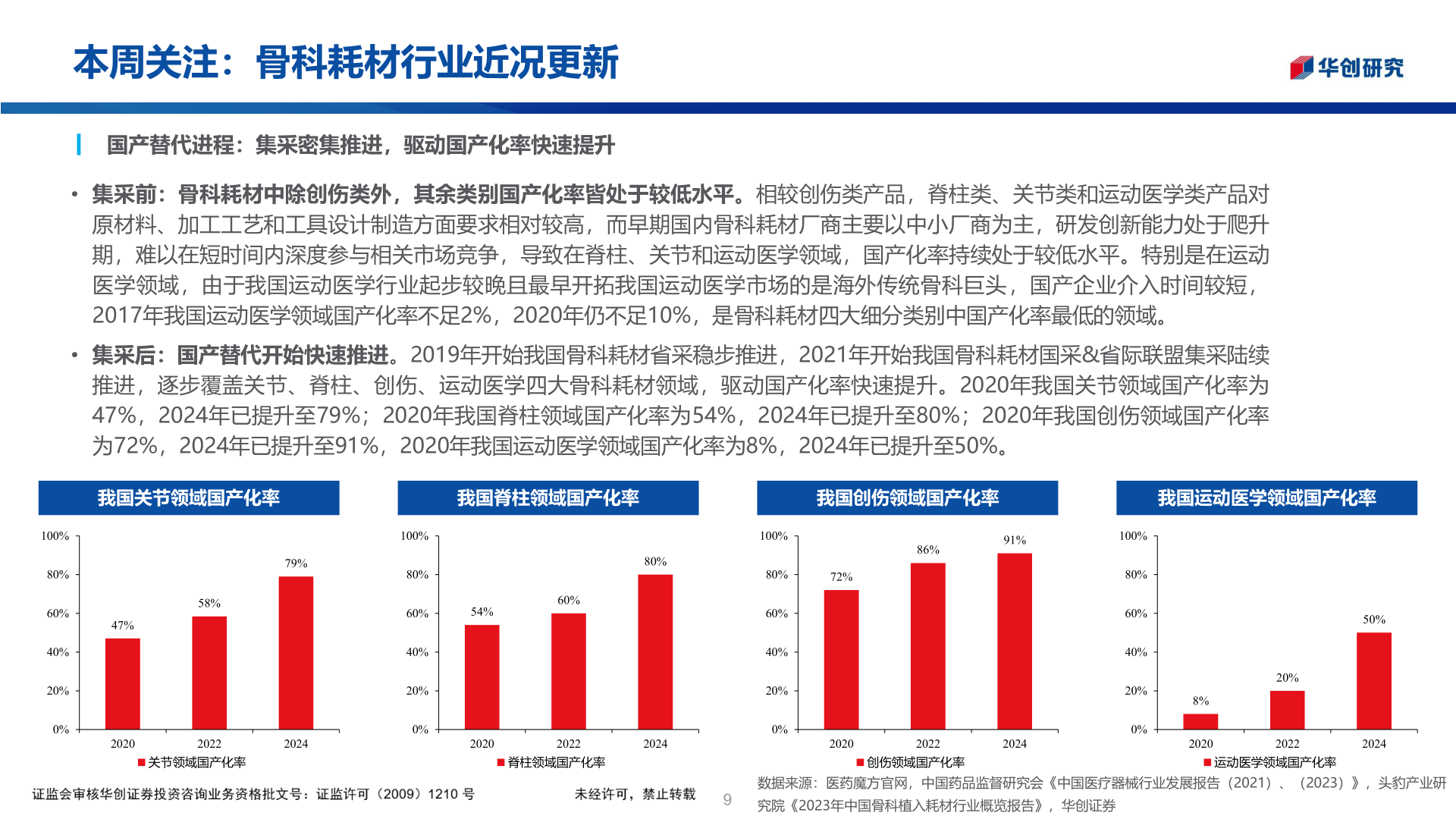

> 数据图表各位网友请教一下本周关注:骨科耗材行业近况更新2025-6-0本周关注:骨科耗材行业近况更新┃ 国产替代进程:集采密集推进,驱动国产化率快速提升• 集采前:骨科耗材中除创伤类外,其余类别国产化率皆处于较低水平。相较创伤类产品,脊柱类、关节类和运动医学类产品对原材料、加工工艺和工具设计制造方面要求相对较高,而早期国内骨科耗材厂商主要以中小厂商为主,研发创新能力处于爬升期,难以在短时间内深度参与相关市场竞争,导致在脊柱、关节和运动医学领域,国产化率持续处于较低水平。特别是在运动医学领域,由于我国运动医学行业起步较晚且最早开拓我国运动医学市场的是海外传统骨科巨头,国产企业介入时间较短,2017年我国运动医学领域国产化率不足2%,2020年仍不足10%,是骨科耗材四大细分类别中国产化率最低的领域。• 集采后:国产替代开始快速推进。2019年开始我国骨科耗材省采稳步推进,2021年开始我国骨科耗材国采&省际联盟集采陆续推进,逐步覆盖关节、脊柱、创伤、运动医学四大骨科耗材领域,驱动国产化率快速提升。2020年我国关节领域国产化率为47%,2024年已提升至79%;2020年我国脊柱领域国产化率为54%,2024年已提升至80%;2020年我国创伤领域国产化率为72%,2024年已提升至91%,2020年我国运动医学领域国产化率为8%,2024年已提升至50%。我国关节领域国产化率我国脊柱领域国产化率我国创伤领域国产化率我国运动医学领域国产化率100%80%60%40%20%0%79%100%80%80%58%47%60%54%60%40%20%0%72%100%80%60%40%20%0%86%91%100%80%60%40%20%0%50%20%8%202020222024202020222024202020222024202020222024关节领域国产化率脊柱领域国产化率创伤领域国产化率运动医学领域国产化率此页包含机密资料,其全部或任何部分不可被复制或再发送。本页不构成对任何产品的要约出售/购买、招揽或建议。关于免责声明全文,详见本PPT最后部分。数据来源:医药魔方官网,中国药品监督研究会《中国医疗器械行业发展报告(2021)、(2023)》,头豹产业研9究院《2023年中国骨科植入耗材行业概览报告》,华创证券华创证券科技传媒