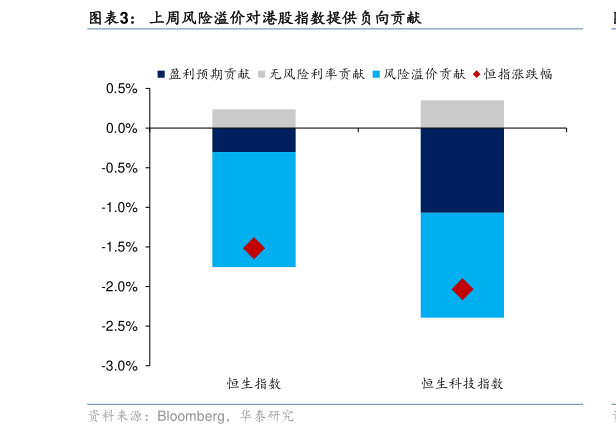

> 数据图表如何看待上周风险溢价对港股指数提供负向贡献2025-6-12025 年 6 月 22 日中国内地 核心观点:指数下行空间或有限,波动提供增配机会 在前期涨幅较大且速度较快的情况下,上周港股受地缘风险、本地流动性隐忧及 AH 交易回摆三重扰动触发回调,但展望看无需过度担忧:1)目前地缘问题可观测但难预测,基准情形下特朗普政府的外交政策也遵循“美国优先”原则,“威慑谈判”带来波动,局面进展仍需观察2)港汇触及弱方保证是技术性压力,HIBOR 回升或止于中低区间,且流动性收紧的压力更多在本地中小盘股3)AH 溢价再扩张的基本面支撑不足,短期或仍在我们此前测算的 128 附近波动。配置上,短期高股息必需消费可以作为防御性板块配置,三季度市场波动反而创造对科技(科技升级趋势性下的硬科技,互联网及 AI)、消费(地产周期下半段的消费潜力修复,如互联网消费,医药,大众消费如个护、乳品及农林牧渔等)的增配机会。 三方面原因使得港股市场上周回调,但短期扰动不改动中期趋势 1)地缘政治风险。中东局势使得市场避险情绪升温,市场担忧伊以冲突进一步升级和冲突范围扩大。周五特朗普声明,两周内决定是否攻击伊朗,对彼时冲突快速升级的紧张情绪有所缓和,风险资产有所修复。展望来看,特朗普政府的外交政策或亦遵循“美国优先”原则,本届美国政府中东战略有所收缩,交易思路可参考关税情形下的“TACO”策略,非港股基本面因素带来的波动反而带来新一轮增配机会。 2)香港本地流动性担忧。金管局 5 月释放流动性后美港利差扩大,套息交易驱动下港元汇率走弱,上周港元触及弱方兑换保证。市场担心若港币持续处于弱方保证,则金管局不得不承接大量卖盘,因此收紧港币流动性,香港利率走高,从而对经济和金融市场都产生压力。 参考我们 6 月 17 日发布的报告港币技术性触及弱方保证无需过虑,在人民币汇率不再贬值甚至有升值预期的大背景下,港币持续冲击弱方保证和流动性大幅收紧的可能性都较低,未来的 HIBOR 利率更多是从极低水平向上调整,最终点位可能依然处于中低区间。从股市来看,本轮利率走低过程中香港本地中介持股上升幅度较大的个股集中在小市值,港股通公司数量较少,流动性即使小幅收紧,对大盘股影响也更有限。 3)AH 溢价达到阶段低点。此前 AH 溢价指数下行破 127 触及 2020 年中以来最低水平,但上周市场交易驱动 AH 溢价再回升。我们认为,推动 AH 溢价系统性缩窄的中期因素,如港股市场不再持续走弱、成交活跃度改善及优质资产吸引资金流入目前并未改变。参考我们在海外市场 2H25 展望:再平衡进行时(2025.6.3)的测算,美元不强全球经济政策不确定性回落下,叠加新上市 AH 股被纳入恒生 AH 溢价指数,下半年 AH 溢价中枢预计在 128附近,若美元中枢由 96 波动至 92100,AH 溢价对应或波动至 122133。 上述判断核心逻辑在于人民币资产重估仍在进行,因此资金更应寻找增配机会。短期风险在于地缘局势等导致美元走强超预期,则港元卖盘造成的流动性收紧及 AH 溢价再度上升都有可能超预期,市场波动提供介入窗口。 配置观点:短期防御依然为底仓,择机增配核心资产 我们认为三季度港股或从此前上行趋势转为阶段震荡,但增配逻辑依然不改,因此逢低买入并持有依然是可行操作。配置上,建议逢低增配科技(科技升级趋势性下的硬科技,互联网及 AI)、消费(地产周期下半段的消费潜力修复,如互联网消费,医药,大众消费如个护、乳品及农林牧渔等),大金融(香港本地股及中资股)仍然可作为作为底仓配置。 风险提示:地缘不确定性和美元走势,杠杆仓位水平,板块拥挤度。 免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。华泰证券综合其他