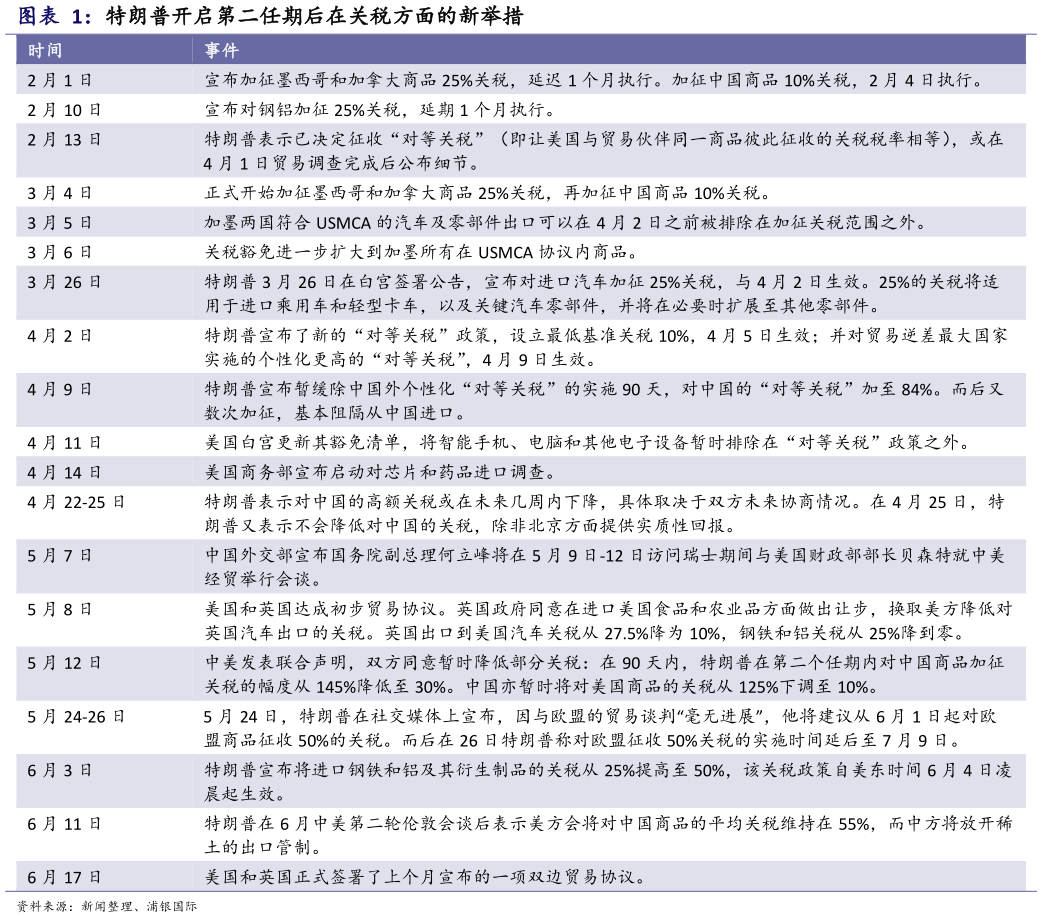

> 数据图表你知道特朗普开启第二任期后在关税方面的新举措2025-6-090 天关税暂缓期结束在即,特朗普后续关税政策举动引关注 本月迄今为止,市场对特朗普关税政策的担忧继续降温。在 4 月 9 日特朗普宣布暂缓除中国外其他国家“个性化对等关税”的执行 90 天,并在 5 月12 日和中国宣布关税战“休战”后,此前这段时间市场对关税的担忧显著降温,尽管特朗普在 5 月 24 日曾威胁要对欧盟加征 50%的关税,并在 6 月3 日将进口钢铁和铝及其衍生制品的关税从 25%提高至 50%(图表 1)。此外,在特朗普在 6 月中美第二轮伦敦会谈后表示美方会将对中国进口商品的平均关税维持在 55%,而中方将放开稀土的出口管制。这符合我们在下半年展望报告作出的下半年关税维持现状的基本假设,也有助于缓解短期内市场对中美关税战的担忧。不过,在缺乏具体贸易协议的情况下,该项承诺是永久性的还是暂时性的仍不得知。伴随着关税担忧的降温,我们看到三大机构的未来一年通胀预期指标自 5 月起均开始下行,尤其是之前抬升最快的密歇根大学通胀预期指数在 6 月大幅下行(图表 2)。然而从 PMI 数据来看,实体经济的信心并未好转(图表 3)。 然而随着 90 天“个性化对等关税”暂缓期截止日期(7 月 8 日)的临近,我们预计接下来关税担忧或有再度升温的可能性。特朗普对后续关税政策的表态较为模棱两可:在 6 月 12 日,特朗普表示愿意延长 7 月 8 日美国提高关税生效前与各国完成贸易谈判的最后期限。但他同时表示,他将在 12日起的 1-2 周就双边关税税率的框架事宜寄信给各大贸易伙伴。基于“个性化对等关税”对美国本身经济的显著伤害(或拉低美国 GDP1.1 个百分点,拉高通胀率 1.4-2.9 个百分点,具体参见:2025 年中期宏观经济展望:关税进展仍是中美经济关键因素),我们依然认为特朗普最终将延长“个性化对等关税”实施的暂缓期。不过考虑到特朗普政策的多变性,我们亦不能排除特朗普先宣布执行新的双边关税,再宣布暂缓的可能性。浦银国际综合其他