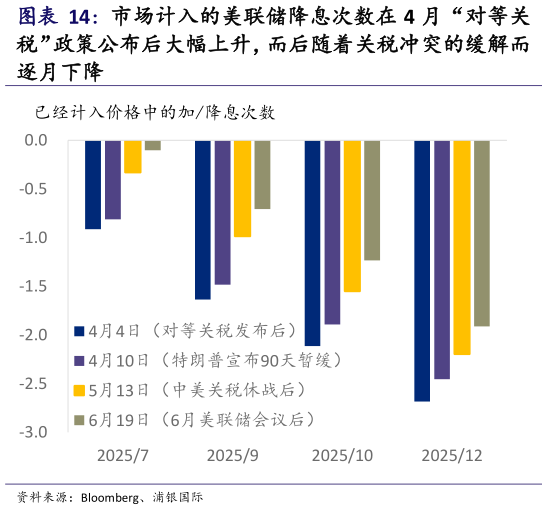

> 数据图表如何才能市场计入的美联储降息次数在 4 月“对等关2025-6-0货币政策展望:关税对通胀的影响仍为美联储降息关键掣肘 6 月美联储会议继续决定暂停降息,符合市场预期。会议声明和季度经济预测更新(SEP)的主要变化有:1)为应对关税挑战,美联储下调了今明两年GDP 预测,上调了 2025-2027 年的失业率和通胀预期,这或意味滞涨风险已经上升(图表 15)。2)正如我们此前所预期的,美联储维持今年 50 个基点的降息幅度预测不变,但点阵图显示预计不降息者人数上升。点阵图的变化意味着美联储内部对降息的意见分歧增加,降息次数预测此后有下调的可能性。3)鲍威尔在记者会上表示,预计未来数月通胀压力会因关税而显著上升,劳动力市场并没有在呼吁降息。鲍威尔的发言或暗示美联储要在看到显著的劳动力市场疲软,或者明确的迹象表明关税导致的通胀上升较为温和后,才会开始降息。 我们维持美联储最快 9 月重启降息,全年降息 2 次,每次降 25 个基点的基本预测。从 6 月议息会议的声明来看,美联储仍希望在看到关税对通胀的影响有多大,更为明确关税冲击是否为一次性之后,再决定是否降息。而根据我们的判断,通胀数据最快将从 7-8 月起反映关税影响。在关税大致维持现有水平且不进一步上升的基本假设下,我们认为美联储最快将在 9 月降息。浦银国际综合其他