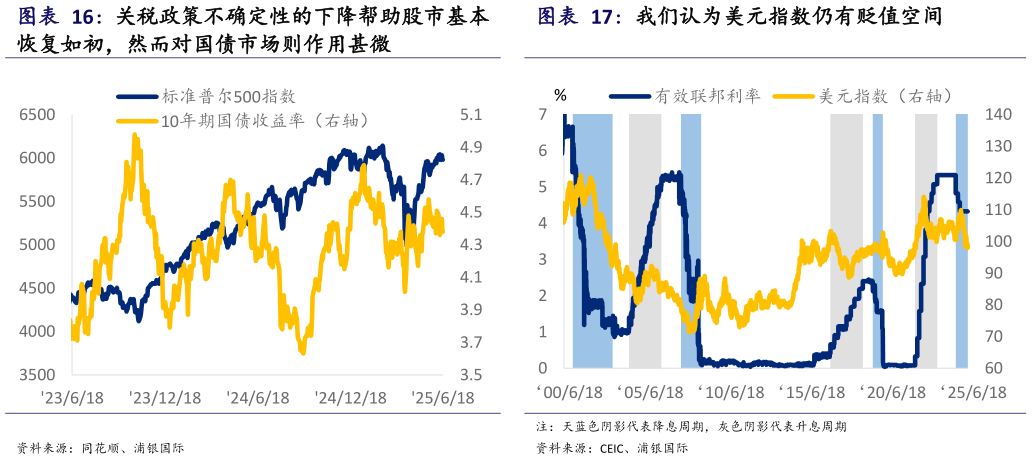

> 数据图表如何解释我们认为美元指数仍有贬值空间2025-6-0金融市场展望:抛售美元资产的行动或并未结束,美元仍有贬值空间 关税政策不确定性的下降帮助股市基本恢复至“对等关税”出台前水平,然而对国债市场和汇市则作用甚微。我们认为国债收益率持续维持在高位有两个主要原因(图表 16):其一,债券投资者相比股市投资者更为保守,“对等关税”政策撼动了美债无风险避险资产的地位,其地位或难以在短时间内得以修复。更不用说当前特朗普仅仅是暂缓了个性化“对等关税”的执行,并未彻底取消,其关税政策仍有不确定性。其二,市场担忧特朗普的减税法案可能会造成美国政府债务大增,潜在的国债发行量大增影响了市场对国债收益率的定价。虽然根据 5 月中由众议院共和党领导人公布的新的减税和削减开支法案文本,联合税收委员会估算的当前版本在十年时间内的增加 3.8 万亿美元的财政赤字是低于今年早些时候国会批准的 4.5万亿美元预算蓝图,但是市场普遍认为法案中对医疗和食品补助的削减或较难实现,风险偏向于最终版本相对应的财政赤字会高于现有版本。以上两个原因导致了投资者抛售美国债券资产,从而亦影响了美元指数在关税担忧缓解后的表现。 往前看,我们认为美元指数仍有贬值空间。从经济基本面来看,我们预计的经济动能的继续放缓以及今年或还有 50 个基点的降息均可能拖累美元表现(图表 17)。从市场信心来看,在关税风险并未完全落地、财政预算有上行风险的情况下,市场上抛售美元债券资产的行动或并没有结束。我们维持 10年期美国国债收益率的年底点位在 4.2%的预测,较当前水平(6 月 18 日在4.38%)仅小幅下滑。考虑以上因素,我们将今年年底的美元指数点位预测进一步下调至 95(5 月时预测为 98)。浦银国际综合其他