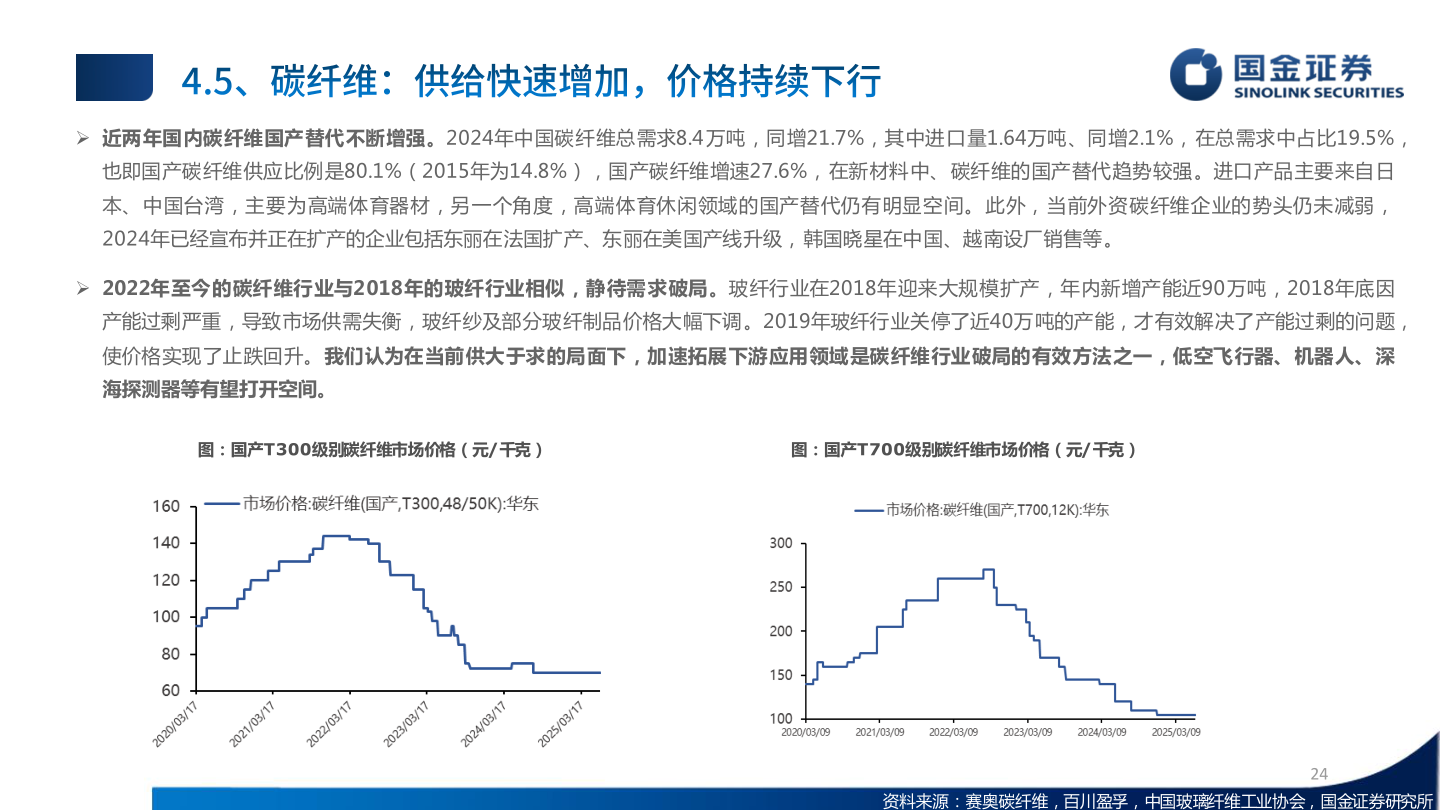

> 数据图表我想了解一下 近两年国内碳纤维国产替代不断增强。2024年中国碳纤维总需求8.4 万吨,同增21.7%,其中进口量1.64万吨、同增2.1%,在总需求中占比19.5%,2025-6-0 近两年国内碳纤维国产替代不断增强。2024年中国碳纤维总需求8.4 万吨,同增21.7%,其中进口量1.64万吨、同增2.1%,在总需求中占比19.5%,也即国产碳纤维供应比例是80.1%(2015年为14.8%),国产碳纤维增速27.6%,在新材料中、碳纤维的国产替代趋势较强。进口产品主要来自日本、中国台湾,主要为高端体育器材,另一个角度,高端体育休闲领域的国产替代仍有明显空间。此外,当前外资碳纤维企业的势头仍未减弱,2024年已经宣布并正在扩产的企业包括东丽在法国扩产、东丽在美国产线升级,韩国晓星在中国、越南设厂销售等。 2022年至今的碳纤维行业与2018年的玻纤行业相似,静待需求破局。玻纤行业在2018年迎来大规模扩产,年内新增产能近90万吨,2018年底因产能过剩严重,导致市场供需失衡,玻纤纱及部分玻纤制品价格大幅下调。2019年玻纤行业关停了近40万吨的产能,才有效解决了产能过剩的问题,使价格实现了止跌回升。我们认为在当前供大于求的局面下,加速拓展下游应用领域是碳纤维行业破局的有效方法之一,低空飞行器、机器人、深海探测器等有望打开空间。图:国产T300级别碳纤维市场价格(元/千克)图:国产T700级别碳纤维市场价格(元/千克)资料来源:赛奥碳纤维,百川盈孚,中国玻璃纤维工业协会,国金证券研究所24国金证券金融地产