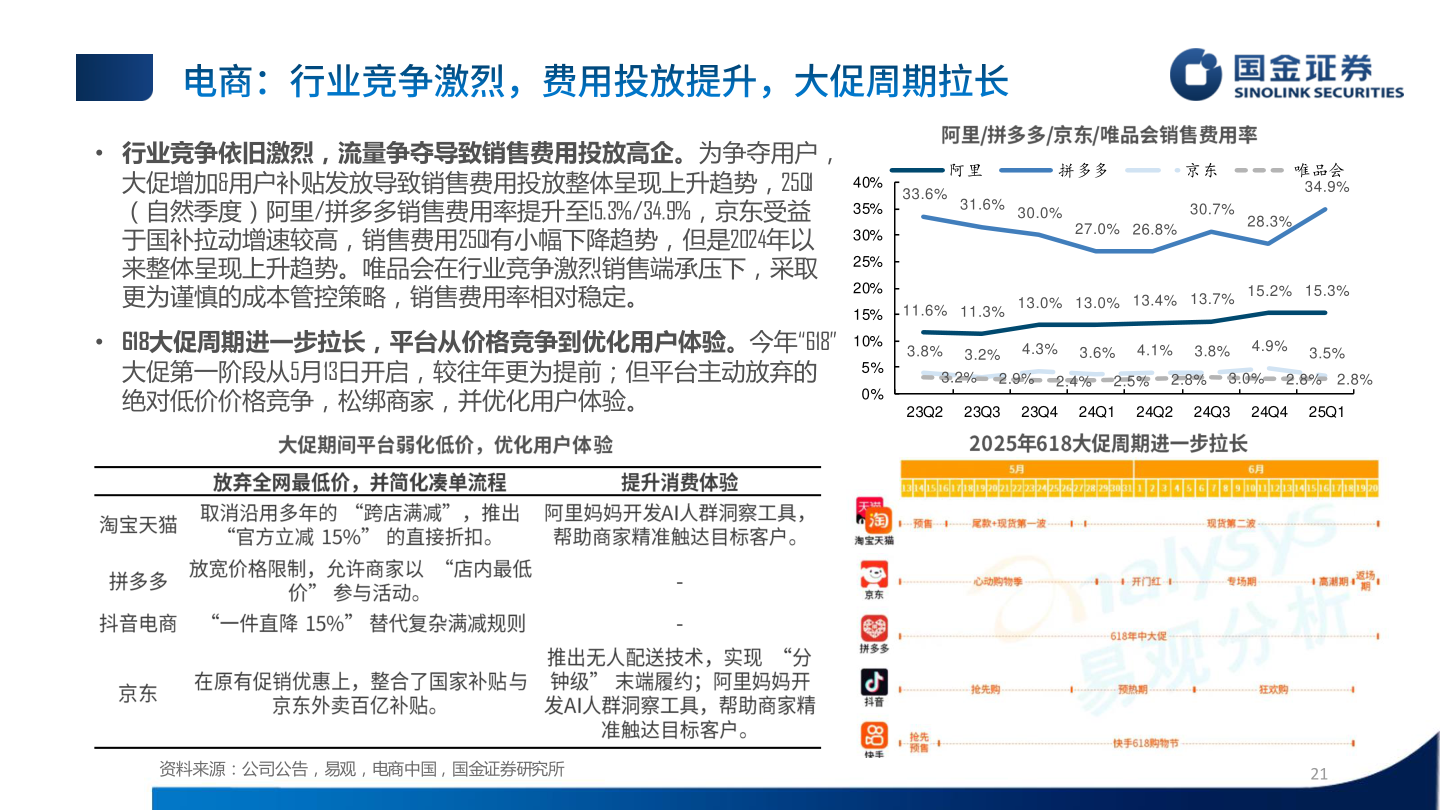

> 数据图表如何解释• 行业竞争依旧激烈,流量争夺导致销售费用投放高企。为争夺用户,2025-6-1• 行业竞争依旧激烈,流量争夺导致销售费用投放高企。为争夺用户,大促增加&用户补贴发放导致销售费用投放整体呈现上升趋势,25Q1(自然季度)阿里/拼多多销售费用率提升至15.3%/34.9%,京东受益于国补拉动增速较高,销售费用25Q1有小幅下降趋势,但是2024年以来整体呈现上升趋势。唯品会在行业竞争激烈销售端承压下,采取更为谨慎的成本管控策略,销售费用率相对稳定。• 618大促周期进一步拉长,平台从价格竞争到优化用户体验。今年“618”大促第一阶段从5月13日开启,较往年更为提前;但平台主动放弃的绝对低价价格竞争,松绑商家,并优化用户体验。40%35%30%25%20%15%10%5%0%阿里拼多多京东33.6%31.6%30.0%27.0% 26.8%30.7%28.3%唯品会34.9%11.6% 11.3%13.0% 13.0% 13.4% 13.7%15.2% 15.3%3.8% 3.2% 4.3% 3.6% 4.1% 3.8% 4.9%3.5%3.2% 2.9% 2.4% 2.5% 2.8% 3.0% 2.8% 2.8%23Q223Q323Q424Q124Q224Q324Q425Q1资料来源:公司公告,易观,电商中国,国金证券研究所21国金证券综合其他