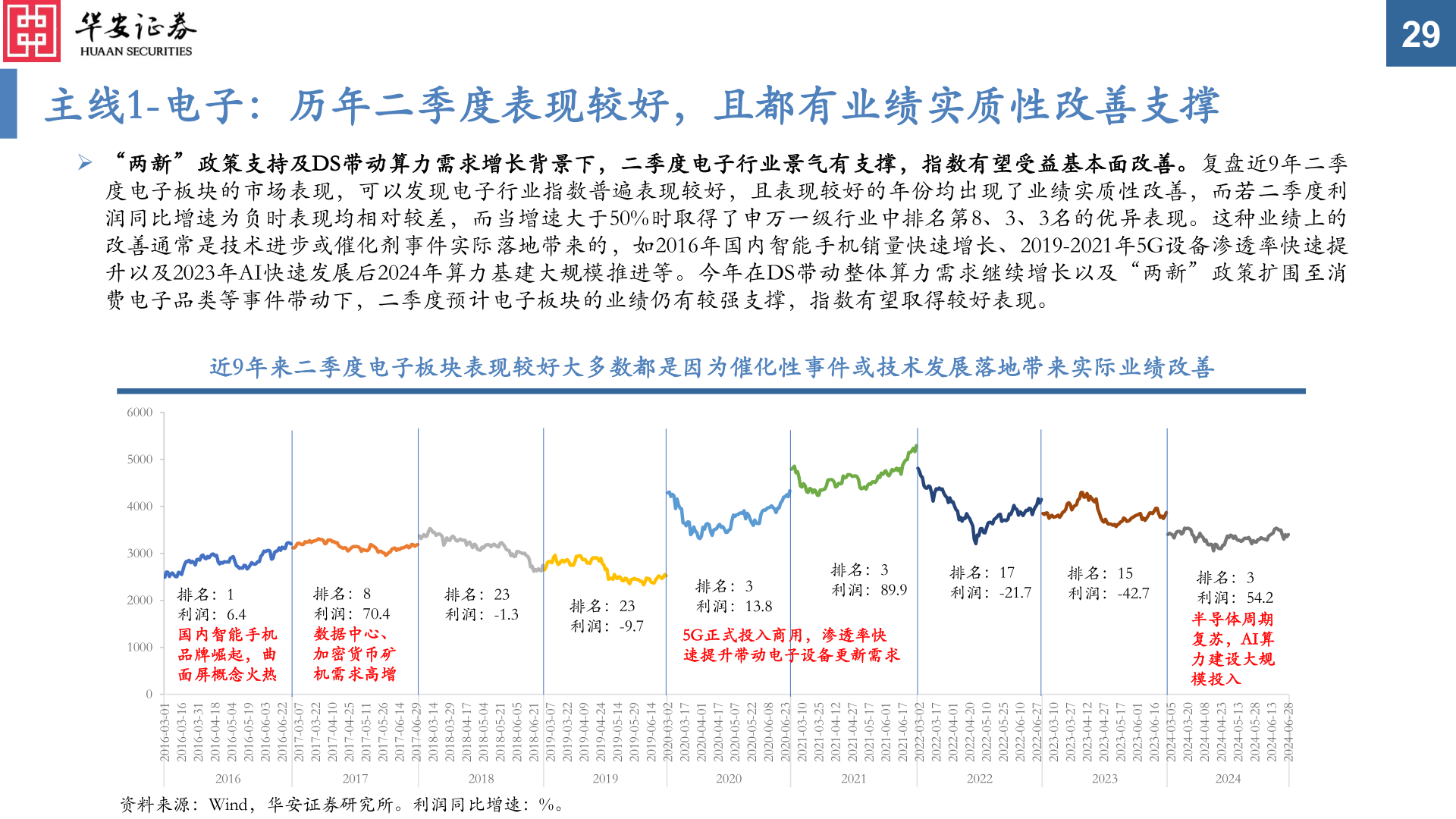

> 数据图表如何了解主线1-电子:历年二季度表现较好,且都有业绩实质性改善支撑

2025-3-3