> 数据图表怎样理解36

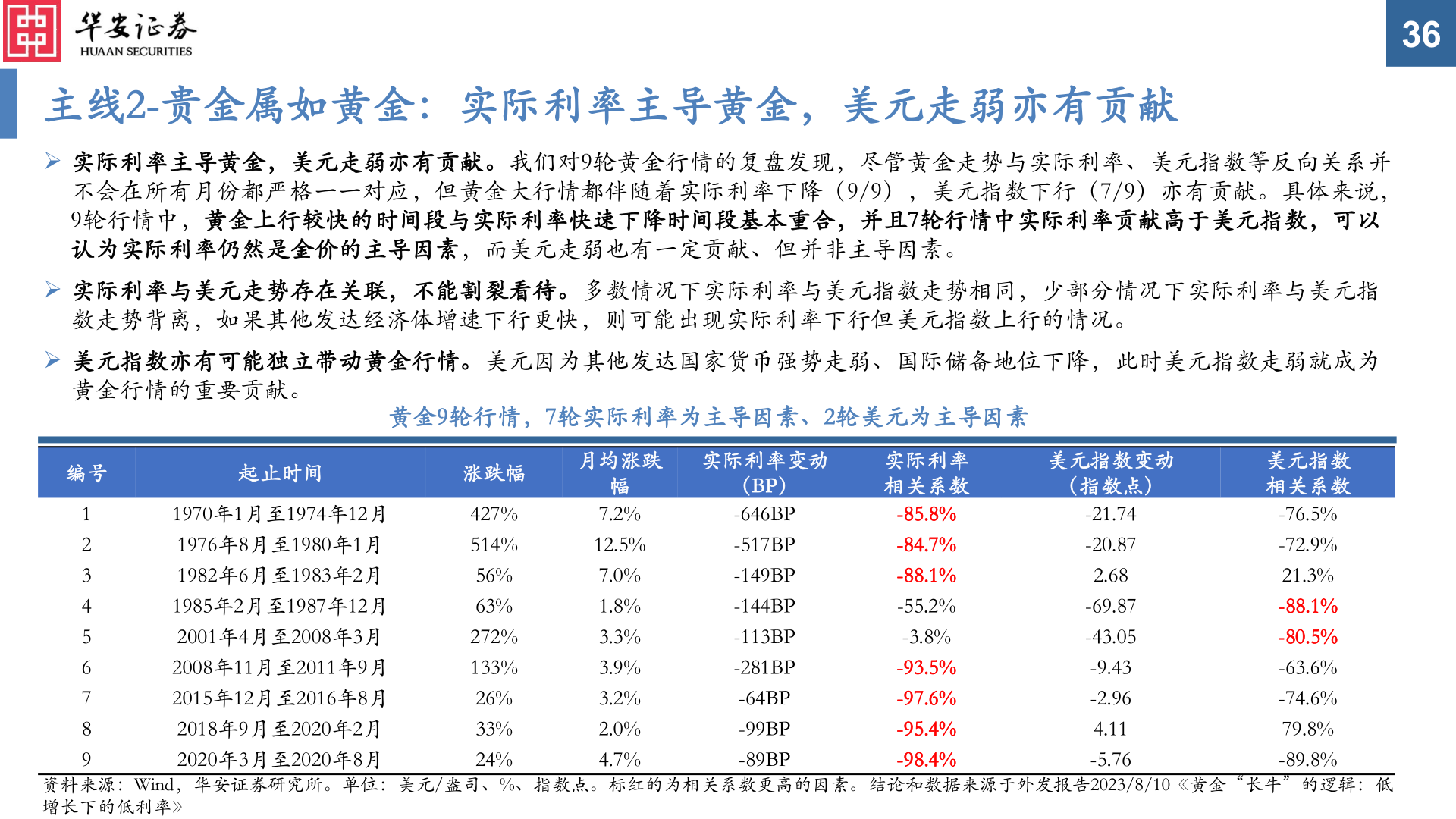

2025-3-336主线2-贵金属如黄金:实际利率主导黄金,美元走弱亦有贡献➢ 实际利率主导黄金,美元走弱亦有贡献。我们对9轮黄金行情的复盘发现,尽管黄金走势与实际利率、美元指数等反向关系并不会在所有月份都严格一一对应,但黄金大行情都伴随着实际利率下降(9/9),美元指数下行(7/9)亦有贡献。具体来说,9轮行情中,黄金上行较快的时间段与实际利率快速下降时间段基本重合,并且7轮行情中实际利率贡献高于美元指数,可以认为实际利率仍然是金价的主导因素,而美元走弱也有一定贡献、但并非主导因素。➢ 实际利率与美元走势存在关联,不能割裂看待。多数情况下实际利率与美元指数走势相同,少部分情况下实际利率与美元指数走势背离,如果其他发达经济体增速下行更快,则可能出现实际利率下行但美元指数上行的情况。➢ 美元指数亦有可能独立带动黄金行情。美元因为其他发达国家货币强势走弱、国际储备地位下降,此时美元指数走弱就成为黄金行情的重要贡献。黄金9轮行情,7轮实际利率为主导因素、2轮美元为主导因素编号起止时间涨跌幅1234567891970年1月至1974年12月1976年8月至1980年1月1982年6月至1983年2月1985年2月至1987年12月2001年4月至2008年3月2008年11月至2011年9月2015年12月至2016年8月2018年9月至2020年2月2020年3月至2020年8月427%514%56%63%272%133%26%33%24%月均涨跌实际利率变动幅7.2%12.5%7.0%1.8%3.3%3.9%3.2%2.0%4.7%(BP)-646BP-517BP-149BP-144BP-113BP-281BP-64BP-99BP-89BP实际利率相关系数美元指数变动(指数点)美元指数相关系数-85.8%-84.7%-88.1%-55.2%-3.8%-93.5%-97.6%-95.4%-98.4%-21.74-20.872.68-69.87-43.05-9.43-2.964.11-5.76-76.5%-72.9%21.3%-88.1%-80.5%-63.6%-74.6%79.8%-89.8%资料来源:Wind,华安证券研究所。单位:美元/盎司、%、指数点。标红的为相关系数更高的因素。结论和数据来源于外发报告2023/8/10《黄金“长牛”的逻辑:低增长下的低利率》