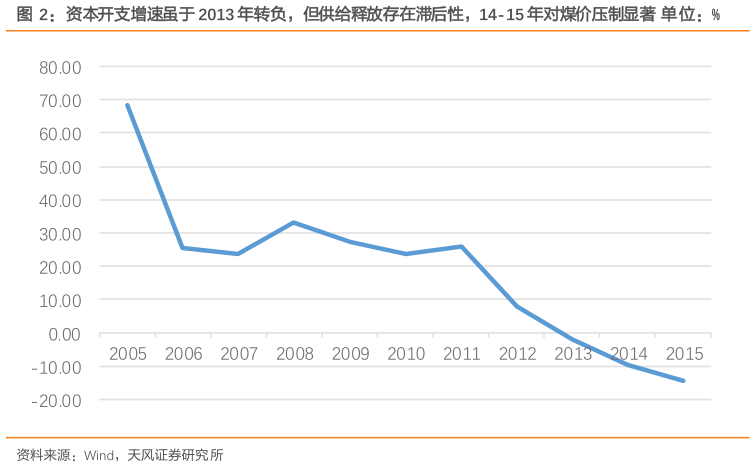

> 数据图表咨询下各位资本开支增速虽于 2013 年转负,但供给释放存在滞后性,14-15 年对煤价压制显著 单位:%2025-6-3我们关注到 2011 年之后开始资本开支增速出现下滑,2013 年资本开支出现负增长,但是2009-2014 年每年仍有 3-4 亿吨的新增产能,产能增量仍较为明显,主要是因为煤炭行业供给释放具备一定滞后性的特征。通常从产能核准、资本开支投入后,到煤矿投产通常还有比较长的时间,因此供给释放相对于资本开支具备一定滞后性。煤矿投资、投产周期较长导致供给释放存在一定滞后性:从中煤能源大海则煤矿、陕西煤业孙家岔煤矿两个案例的时间跨度之大可以说明煤炭供给释放的滞后性。中煤大海则煤矿从 2018 年取得项目核准,到 2023 年整体竣工验收,时间跨度约为 5 年。陕煤孙家岔煤矿最初的核准时间为 2007 年,到 2015 年竣工验收,时间跨度约为 8 年。我们想通过这些案例说明煤炭属于重资产、长周期行业,2015 年的供给可能是多年前已经开始投入的煤矿所释放的,供给的强滞后性导致价格波动的周期比较长,下跌如此,上涨也是如此(可参考2021 年至今的价格变化)。天风证券能源矿产