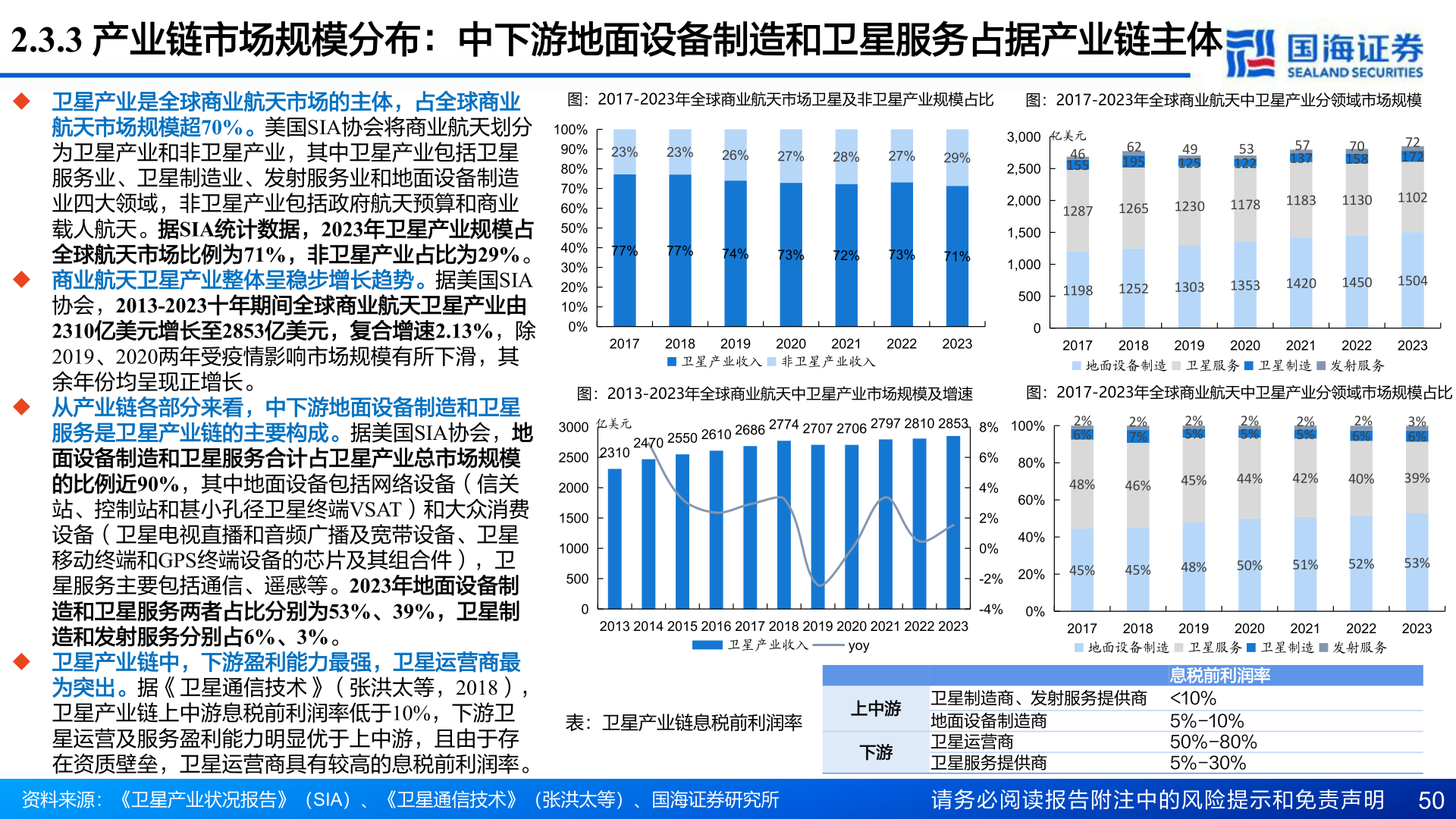

> 数据图表如何解释2.3.3 产业链市场规模分布:中下游地面设备制造和卫星服务占据产业链主体2025-3-32.3.3 产业链市场规模分布:中下游地面设备制造和卫星服务占据产业链主体u 卫星产业是全球商业航天市场的主体,占全球商业航天市场规模超70%。美国SIA协会将商业航天划分为卫星产业和非卫星产业,其中卫星产业包括卫星服务业、卫星制造业、发射服务业和地面设备制造业四大领域,非卫星产业包括政府航天预算和商业载人航天。据SIA统计数据,2023年卫星产业规模占全球航天市场比例为71%,非卫星产业占比为29%。u 商业航天卫星产业整体呈稳步增长趋势。据美国SIA协会,2013-2023十年期间全球商业航天卫星产业由2310亿美元增长至2853亿美元,复合增速2.13%,除2019、2020两年受疫情影响市场规模有所下滑,其余年份均呈现正增长。u 从产业链各部分来看,中下游地面设备制造和卫星服务是卫星产业链的主要构成。据美国SIA协会,地面设备制造和卫星服务合计占卫星产业总市场规模的比例近90%,其中地面设备包括网络设备(信关站、控制站和甚小孔径卫星终端VSAT)和大众消费设备(卫星电视直播和音频广播及宽带设备、卫星移动终端和GPS终端设备的芯片及其组合件),卫星服务主要包括通信、遥感等。2023年地面设备制造和卫星服务两者占比分别为53%、39%,卫星制造和发射服务分别占6%、3%。u 卫星产业链中,下游盈利能力最强,卫星运营商最为突出。据《卫星通信技术》(张洪太等,2018),卫星产业链上中游息税前利润率低于10%,下游卫星运营及服务盈利能力明显优于上中游,且由于存在资质壁垒,卫星运营商具有较高的息税前利润率。资料来源:《卫星产业状况报告》(SIA)、《卫星通信技术》(张洪太等)、国海证券研究所表:卫星产业链息税前利润率上中游下游卫星制造商、发射服务提供商 <10%地面设备制造商卫星运营商卫星服务提供商请务必阅读报告附注中的风险提示和免责声明 505%-10%50%-80%5%-30%图:2017-2023年全球商业航天市场卫星及非卫星产业规模占比图:2017-2023年全球商业航天中卫星产业分领域市场规模100%90%80%70%60%50%40%30%20%10%0%23%23%26%27%28%27%29%77%77%74%73%72%73%71%2017201820192020202120222023卫星产业收入 非卫星产业收入图:2013-2023年全球商业航天中卫星产业市场规模及增速2470 2550 2610 2686 2774 2707 2706 2797 2810 2853亿美元23103000250020001500100050002013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023卫星产业收入yoy8%6%4%2%0%-2%-4%80%60%40%20%0%3,0002,5002,0001,5001,0005000亿美元46155621954912553122571377015872172128712651230117811831130110211981252130313531420145015042017201820192020202120222023地面设备制造 卫星服务 卫星制造 发射服务图:2017-2023年全球商业航天中卫星产业分领域市场规模占比100%2%6%2%7%48%46%2%5%45%2%5%2%5%2%6%3%6%44%42%40%39%45%45%48%50%51%52%53%2017201820192020202120222023地面设备制造 卫星服务 卫星制造 发射服务息税前利润率国海证券综合其他