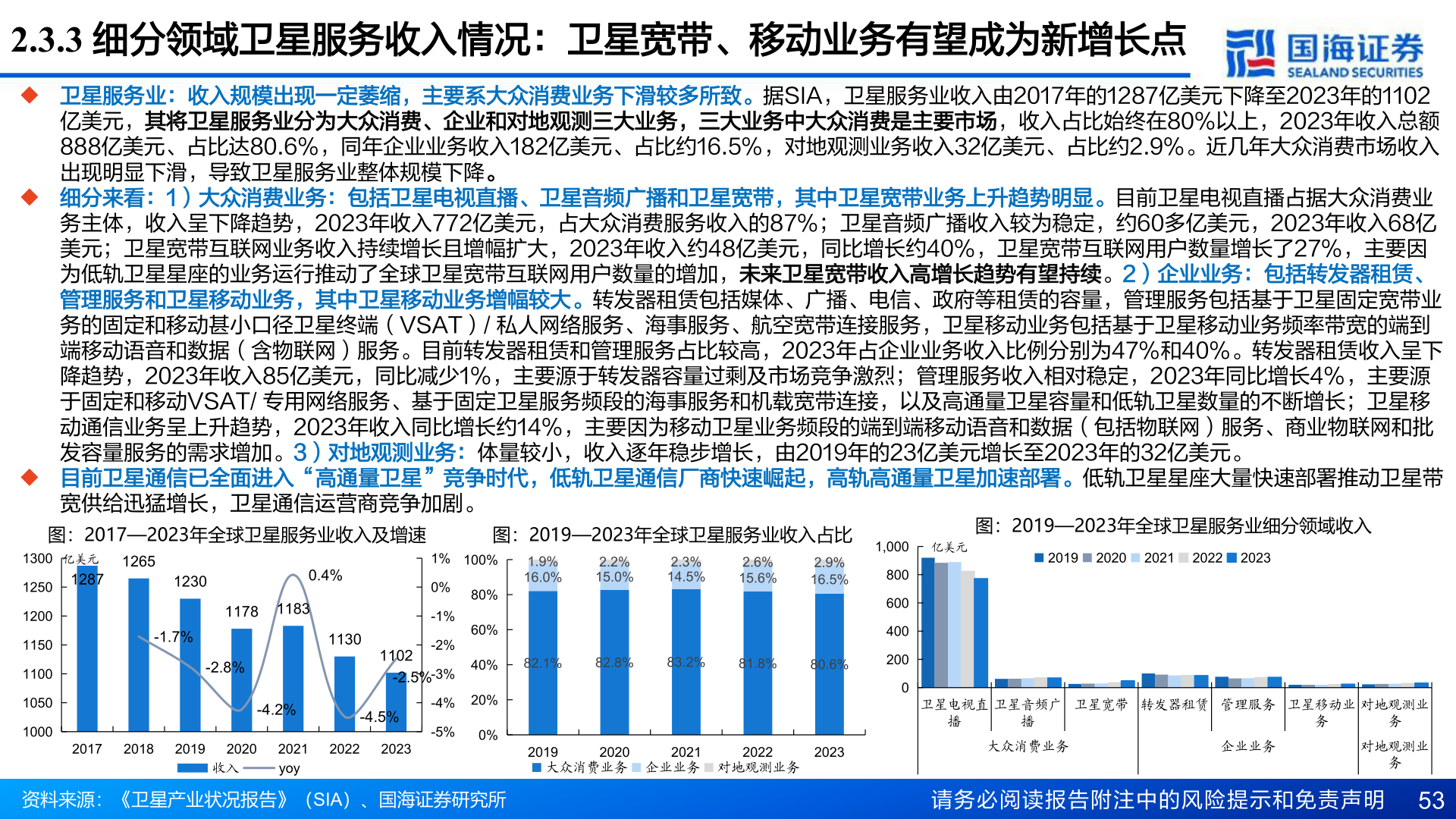

> 数据图表一起讨论下2.3.3 细分领域卫星服务收入情况:卫星宽带、移动业务有望成为新增长点2025-3-32.3.3 细分领域卫星服务收入情况:卫星宽带、移动业务有望成为新增长点u 卫星服务业:收入规模出现一定萎缩,主要系大众消费业务下滑较多所致。据SIA,卫星服务业收入由2017年的1287亿美元下降至2023年的1102亿美元,其将卫星服务业分为大众消费、企业和对地观测三大业务,三大业务中大众消费是主要市场,收入占比始终在80%以上,2023年收入总额888亿美元、占比达80.6%,同年企业业务收入182亿美元、占比约16.5%,对地观测业务收入32亿美元、占比约2.9%。近几年大众消费市场收入出现明显下滑,导致卫星服务业整体规模下降。u 细分来看:1)大众消费业务:包括卫星电视直播、卫星音频广播和卫星宽带,其中卫星宽带业务上升趋势明显。目前卫星电视直播占据大众消费业务主体,收入呈下降趋势,2023年收入772亿美元,占大众消费服务收入的87%;卫星音频广播收入较为稳定,约60多亿美元,2023年收入68亿美元;卫星宽带互联网业务收入持续增长且增幅扩大,2023年收入约48亿美元,同比增长约40%,卫星宽带互联网用户数量增长了27%,主要因为低轨卫星星座的业务运行推动了全球卫星宽带互联网用户数量的增加,未来卫星宽带收入高增长趋势有望持续。2)企业业务:包括转发器租赁、管理服务和卫星移动业务,其中卫星移动业务增幅较大。转发器租赁包括媒体、广播、电信、政府等租赁的容量,管理服务包括基于卫星固定宽带业务的固定和移动甚小口径卫星终端(VSAT)/ 私人网络服务、海事服务、航空宽带连接服务,卫星移动业务包括基于卫星移动业务频率带宽的端到端移动语音和数据(含物联网)服务。目前转发器租赁和管理服务占比较高,2023年占企业业务收入比例分别为47%和40%。转发器租赁收入呈下降趋势,2023年收入85亿美元,同比减少1%,主要源于转发器容量过剩及市场竞争激烈;管理服务收入相对稳定,2023年同比增长4%,主要源于固定和移动VSAT/ 专用网络服务、基于固定卫星服务频段的海事服务和机载宽带连接,以及高通量卫星容量和低轨卫星数量的不断增长;卫星移动通信业务呈上升趋势,2023年收入同比增长约14%,主要因为移动卫星业务频段的端到端移动语音和数据(包括物联网)服务、商业物联网和批发容量服务的需求增加。3)对地观测业务:体量较小,收入逐年稳步增长,由2019年的23亿美元增长至2023年的32亿美元。u 目前卫星通信已全面进入“高通量卫星”竞争时代,低轨卫星通信厂商快速崛起,高轨高通量卫星加速部署。低轨卫星星座大量快速部署推动卫星带宽供给迅猛增长,卫星通信运营商竞争加剧。图:2017—2023年全球卫星服务业收入及增速1265亿美元128712300.4%11781183-1.7%-2.8%11301102-2.5%-3%1%0%-1%-2%80%60%40%20%0%1300125012001150110010501000100%图:2019—2023年全球卫星服务业收入占比2.9%16.5%2.6%15.6%1.9%16.0%2.2%15.0%2.3%14.5%82.1%82.8%83.2%81.8%80.6%图:2019—2023年全球卫星服务业细分领域收入201920202021202220231,000亿美元80060040020002017201820192020收入-4.5%20222023-4%-5%-4.2%2021yoy资料来源:《卫星产业状况报告》(SIA)、国海证券研究所2019202020212022大众消费业务 企业业务 对地观测业务卫星电视直卫星音频广卫星宽带 转发器租赁 管理服务 卫星移动业对地观测业播播2023大众消费业务企业业务务务对地观测业务请务必阅读报告附注中的风险提示和免责声明 53国海证券综合其他