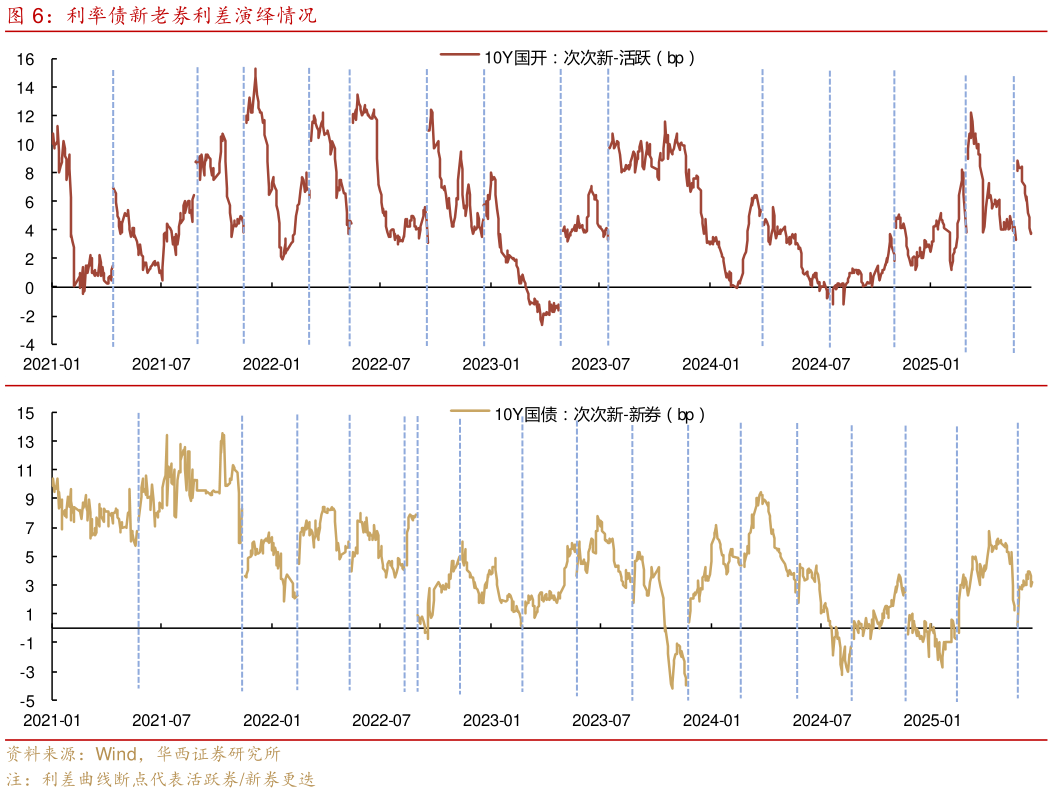

> 数据图表谁知道利率债新老券利差演绎情况2025-6-0从利差角度来看,在过去 3 年的时间里,10 年国开、农发、口行与国债的利差,极限情况下分别可压缩至-2.6bp、4.0bp、2.9bp。假设本轮利差压缩行情不那么极致,最终利差相较历史低点存在 3bp 左右的弹性空间,10 年国开、农发、口行相对国债或仍有 4bp、5bp、7bp 的压缩空间,即行情可能只演绎了一半。利率债新老券方面,当前 10 年国债次次新券与新券利差仅剩 3bp 左右,10 年国开次次新券与活跃券利差仅剩 4bp。本轮利差压缩极限,可能会是新老券持平,还有空间,但也不多了。对于接下来的行情,我们认为长端及超长端利率突破前低,可能需要央行启动买债落地,或是更强的信号“允许国债缴准”,作为支撑。在此之前,压利差的过程可能还会延续,市场震荡下行,行情或逐步向活跃券转移。增量货币政策落地之后,市场止盈力量可能才会相应增强,叠加像季初这类天然宽松时点,类似 2024 年 7 月,央行呵护可能会暂时退坡,债市波动容易被放大。华西证券综合其他