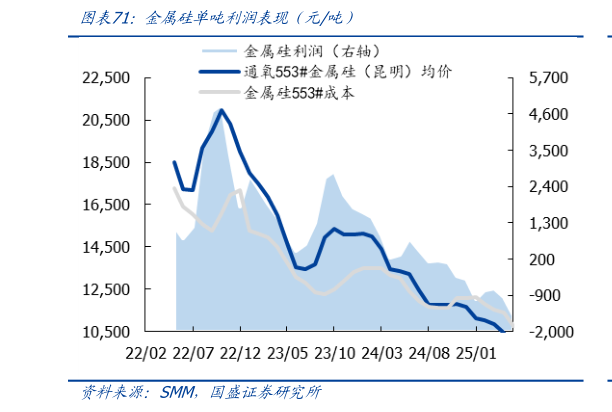

> 数据图表谁能回答金属硅单吨利润表现(元吨)2025-6-01)库存端:中国社会库存 55.9 万吨,周度减少 1.3 万吨。2)成本端:云南硅石 350 元吨,周跌 2.8%,东北石油焦 3528 元吨,周度不变,石墨电极 10900 元吨,周跌 0.8%,硅煤新疆 1250 元吨,周度不变6 月蒙东电价 0.45 元kWh,月跌涨 1.1%,新疆电价0.37 元kWh,月涨 9.3%,云南电价 0.37 元kWh,月跌 18.7%,四川电价 0.39 元kWh,月跌 24.4%,重庆电价 0.65 元kWh,月涨 2.4%。根据 SMM,5 月通氧 553金属硅(昆明)均价 9,250 元吨,月跌 11.4%,金属硅 553平均成本为 10,767.4 元吨,月跌 5.6%,金属硅利润-1517.4 元吨,月度减少 561.9 元吨。3)供给端:西南地区部分企业因金属硅市场价格相对对位,叠加库存相对高位,开工即亏损,后期不计划开炉个别企业因电价存在补贴,成本相对较低,开炉相对增加。西北地区硅炉增加,主要是大厂开工增加。目前来看川、滇地区金属硅开炉数量并无明显变化,预计后期开炉数在去年的一半左右。本周云南四川新疆金属硅周度产量 3.66 万吨,周度增长 0.17 万吨。4)需求端:有机硅,我国有机硅行业共有 16 家单体生产企业。本周行业整体开工率维持在 70.29%,开工率变化不大,需求平淡,库存继续累积。本周有机硅 DMC 周度产量 4.9 万吨,周度增长 0.14 万吨。多晶硅,截至目前,多晶硅在产企业基本全部处于降负荷运作状态。本月多晶硅排产增减并行,近期多晶硅头部企业开复工情况存在一定博弈,头部企业后续开工情况对 6 月硅料整体产量影响较大。预计本月硅料整体产量上调。本周周度产量 2.45 万吨,周度增长 0.07 万吨。短期来看,供应端,金属硅厂家按计划生产,西南地区少量复产叠加新增产能投放产出,产量增加。需求端,有机硅单体厂北方地区开工负荷有继续增加预期,产量将进一步增加,对金属硅需求增加多晶硅厂整体开工有小幅增加预期,对金属硅需求增加铝合金厂正常生产,对金属硅需求持稳,金属硅三大下游总需求增加。综合来看,目前金属硅供需基本面仍偏宽松,需求端有小幅增加但增量有限,供应增加对现货市场压力较大,现货价格将继续承压,预计价格将继续维持底部区间震荡。国盛证券能源矿产