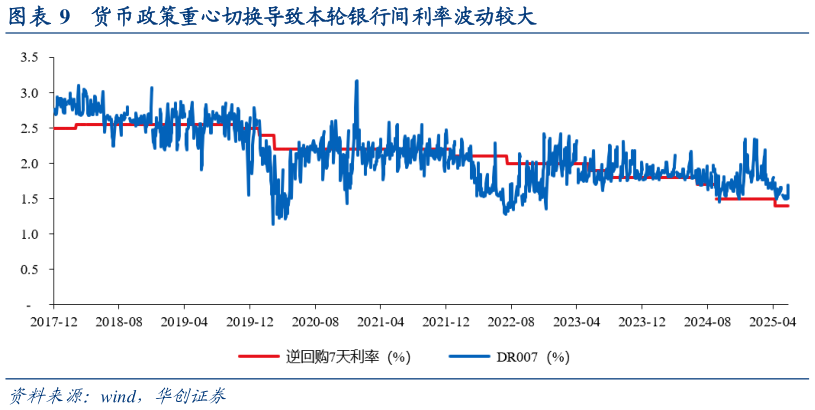

> 数据图表我想了解一下货币政策重心切换导致本轮银行间利率波动较大2025-6-0由于本轮的特殊性,导致本轮的看股做债和 2017 年,以及 2020 年2021年市场对看股做债的一致性预期完全不同。主要逻辑上,股票市场越强,赚钱效应下,居民存款持续搬家非银机构,非银存款的过度增长越有可能滋生资产价格泡沫的系统性风险,因此货币政策相对偏紧,债券市场客观承压但当股票市场转弱,央行稳定资本市场预期的诉求又客观增强,此时股债可能在日度或周度的较短周期同时受益于央行为稳定资本市场带来的货币宽松,因此形成了较短维度的股债双牛现象。华创证券综合其他