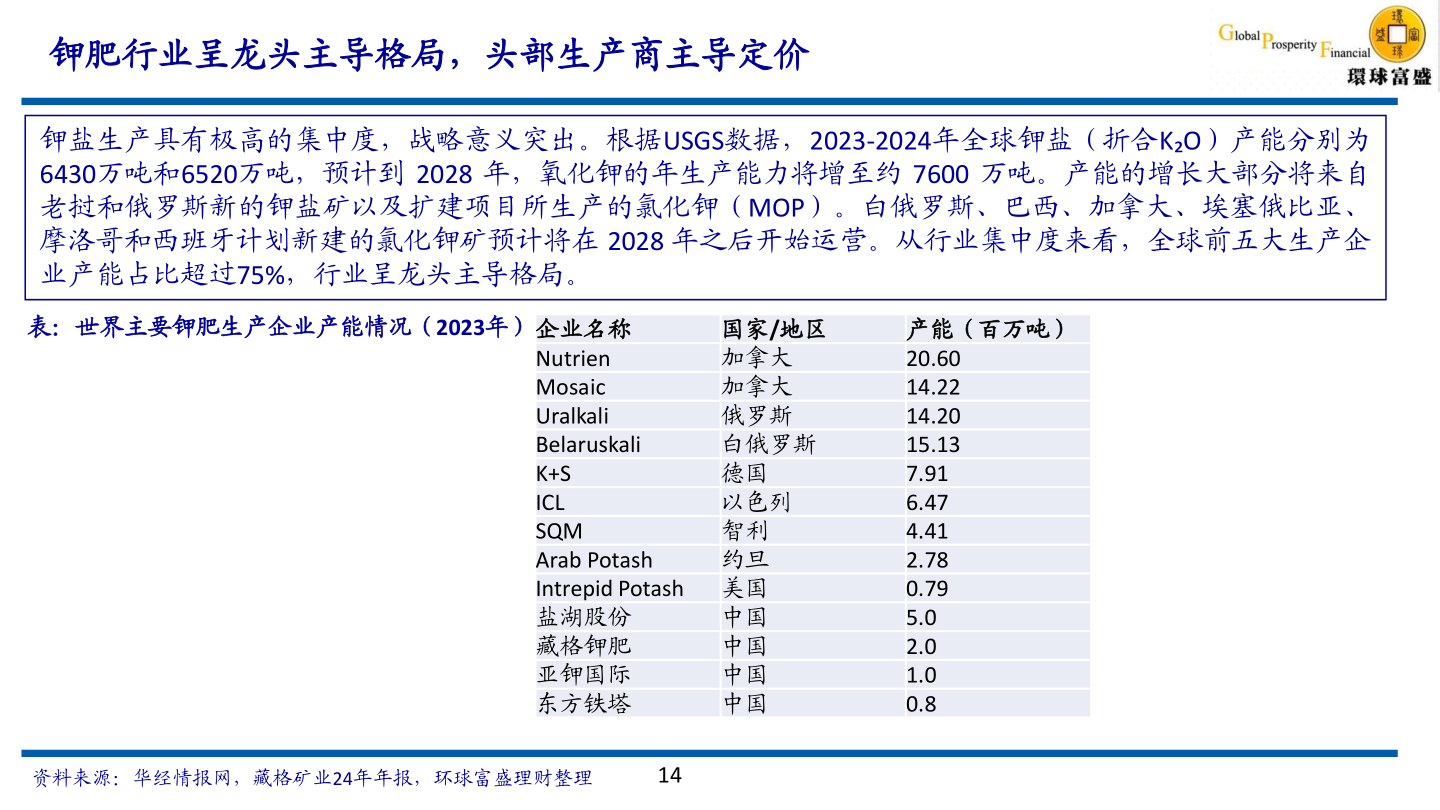

> 数据图表想关注一下钾肥行业呈龙头主导格局,头部生产商主导定价2025-7-1钾肥行业呈龙头主导格局,头部生产商主导定价钾盐生产具有极高的集中度,战略意义突出。根据USGS数据,2023-2024年全球钾盐(折合K₂O)产能分别为6430万吨和6520万吨,预计到 2028 年,氧化钾的年生产能力将增至约 7600 万吨。产能的增长大部分将来自老挝和俄罗斯新的钾盐矿以及扩建项目所生产的氯化钾(MOP)。白俄罗斯、巴西、加拿大、埃塞俄比亚、摩洛哥和西班牙计划新建的氯化钾矿预计将在 2028 年之后开始运营。从行业集中度来看,全球前五大生产企业产能占比超过75%,行业呈龙头主导格局。表:世界主要钾肥生产企业产能情况(2023年) 企业名称国家/地区加拿大Nutrien加拿大Mosaic俄罗斯Uralkali白俄罗斯Belaruskali德国K+S以色列ICL智利SQM约旦Arab PotashIntrepid Potash 美国中国盐湖股份中国藏格钾肥亚钾国际中国中国东方铁塔产能(百万吨)20.6014.2214.2015.137.916.474.412.780.795.02.01.00.8资料来源:华经情报网,藏格矿业24年年报,环球富盛理财整理14环球富盛理财农林牧渔