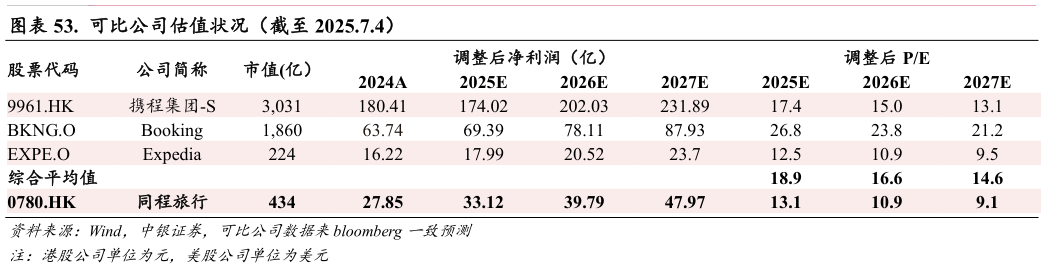

> 数据图表如何才能. 可比公司估值状况(截至 2025.7.4)2025-7-2投资建议 公司为国内 OTA 行业领先企业,深耕下沉市场,有望坐享低线市场的行业红利背靠腾讯和携程两大股东,具备低成本获客和优质供给资源的优势,核心 OTA 业务增长空间可观。公司积极拓展酒管、度假等业务,并逐步开拓国际市场,有望进一步贡献业绩增量。我们预计 2025-2027 年公司将实现经调整净利润 33.1239.7947.97 亿元,对应经调整 PE 分别为 13.110.99.1 倍。中银国际综合其他