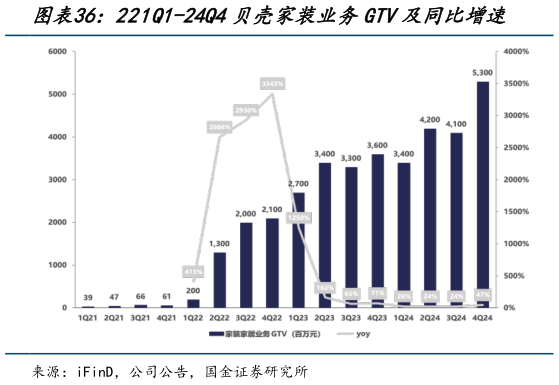

> 数据图表如何才能221Q1-24Q4贝壳家装业务GTV及同比增速2025-7-1复盘贝壳家装业务的毛利率情况,2021 年业务刚起步时,单季度收入不到 1 亿元,毛利率在 1%徘徊22Q2 单季度收入和 GTV 均超 10 亿元,毛利率便达到接近 30%水平。24Q2 和24Q3,贝壳家装业务 GTV 均超 40 亿元,毛利率超 31%。24Q4 毛利率环比下滑主要为低毛利率的零售业务占比提升。业务成本主要分为材料和人工,材料方面,根据索菲亚、欧派家居等全屋定制公司公告,整装公司为定制企业的必争之地,在新房交付量持续萎缩的当下,贝壳的整装业务作为国内体量最高的单一体,在供应商中议价权仍有持续提升的空间。人工方面,贝壳努力推进产业工人,通过绑定优质项目经理,提升施工团队的效率,人工成本有望进一步摊薄。国金证券综合其他