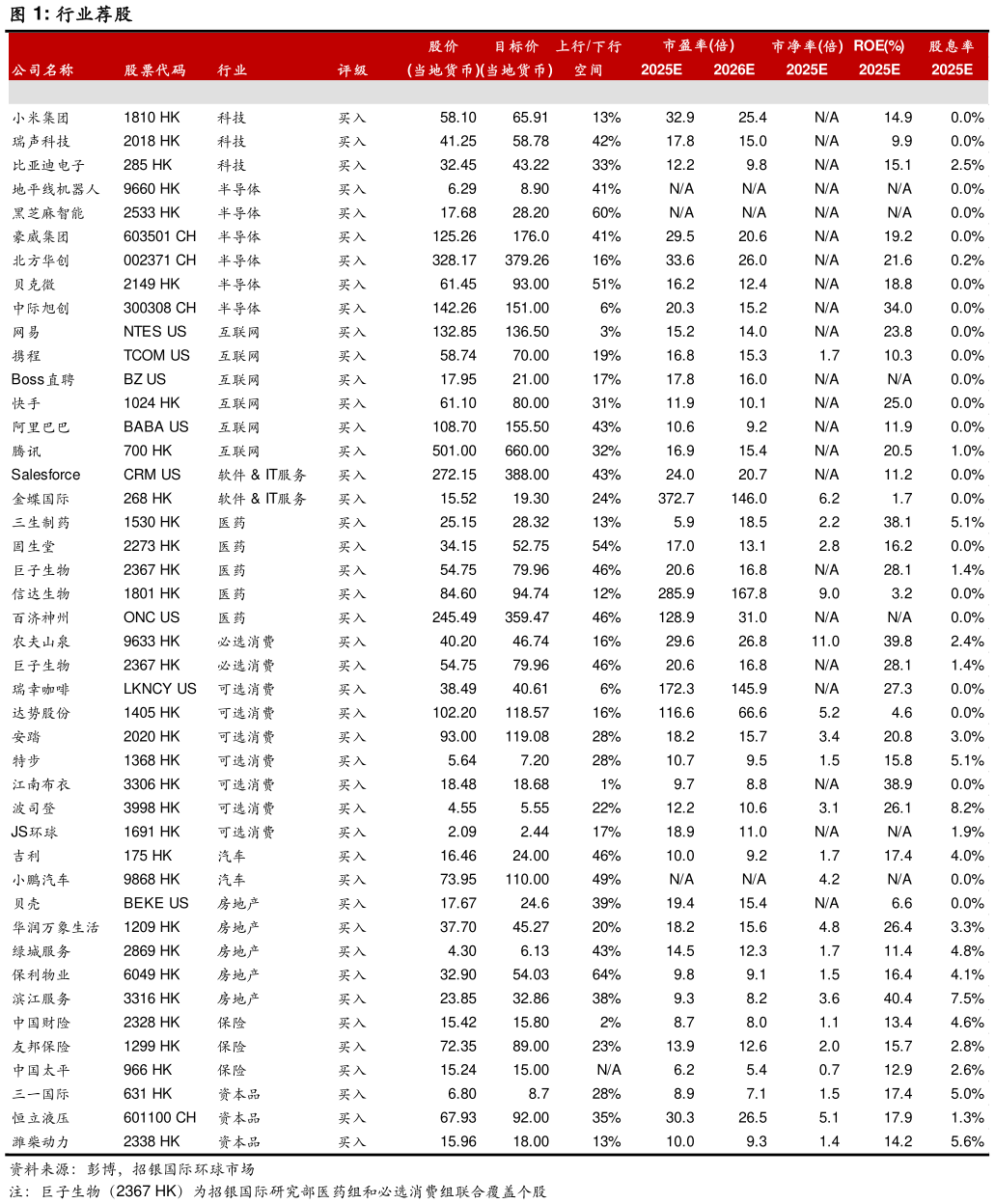

> 数据图表谁知道行业荐股2025-7-1 保险:中性乐观。回顾上半年,上市险企产品结构向分红险转型,叠加费率压降驱动存量及新单负债成本进一步下行。展望下半年,预计险企新业务价值有望随价值率提升稳健增长。板块配置逻辑从资产端看:1)增配高息股趋势延续,部分公司股息率入池标准可能边际下行至 3.5%2)优质长期股权投资布局加码。从负债端看,预计险企全年新业务价值实现双位数增长,得益于 1)分红险销售步入正轨,2)人身险预定利率定价机制带动新单负债成本进一步下行,3)银保和个险渠道报行合一持续压降费率,提升价值增长空间。7 月,保险行业协会将组织召开人身保险业责任准备金评估利率专家咨询委员会二季度例会,我们预计 2Q25 人身险预定利率研究值将降至2%以下(1Q25: 2.13%),触发预定利率动态调整机制要求在售人身险产品预定利率最高值(当前 2.5%)连续两个季度高于预定利率研究值 25bps需及时下调新产品预定利率的条件,预计 8 月人身险预定利率上限将下调至2.0%。截至 6 月 30 日,港股中资保险板块交易于 0.1-0.5x FY25E PEV,估值处于历史低位。维持行业“优于大市”评级,推荐关注三大主线:1)财险龙头标的,推荐买入中国财险(2328 HK,买入,目标价:15.8 港元),全年有望达成 COR 指引,承保和投资双轮驱动盈利高增2)区域险企推荐买入友邦保险(1299 HK,买入,目标价:89.0 港元),多元化市场布局叠加 16 亿美元回购加速完成,支撑短期股价上行3)弹性标的推荐中国太平(966 HK,买入,目标价:15 港元),公司权益配置占比高,25 年持续推动分红险转型带动新单保费占比优于同业,全年新业务价值增长有望超预期。 资本品:看好个股催化剂。工程机械 5 月份不同产品的国内销售数据好坏不一,但总体而言,出口特别是新兴市场的增长趋势确定性仍然较高。重卡方面,6 月份行业销售大幅增长 29%,主要由于以旧换新政策拉动,强劲数据强化我们看好 2H25 行业销售上升的观点。选股方面,我们认为相较行业因素,公司层面催化剂将带来更多机会, 我们看好三一国际(631 HK, 买入),预计公司将在 2025 年重回增长轨道,在掘进机需求企稳、大型港口设备放量以及国内宽体车好于预期的推动下,将抵消综采相对疲软的销售。我们继续看好恒立液压(601100 CH, 买入) 人形机械人关键零部件滚珠丝杠的潜力,以及潍柴动力(2338 HK000338 CH, 买入) 重卡发动机销售复苏和数据中心发动机业务强劲增长。招银国际综合其他