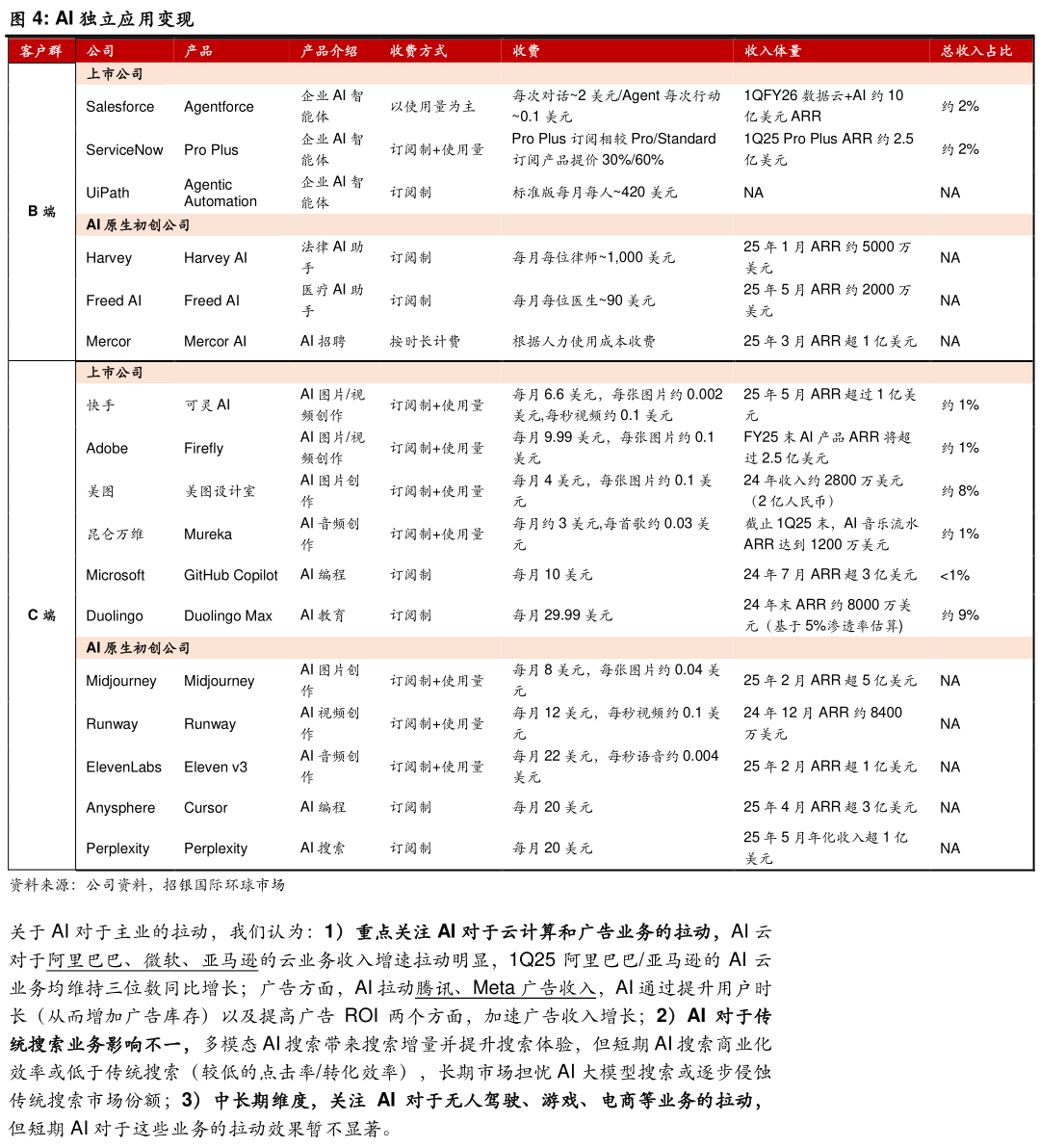

> 数据图表如何才能AI 独立应用变现2025-7-1我们认为 AI 仍是全年投资主线,但受益路径有望从 AI 芯片以及 AI 公有云进一步传导到更多应用场景,包括 B 端和 C 端的应用软件,企业 SaaS 和数据云平台营收有望相较 2024 年加速。 在独立 AI 应用变现侧,我们认为:1)独立 AI 应用商业化目前仍处于早期阶段,AI 应用收入占总收入比例通常低于 3%,AI 应用的渗透率提升仍然有待产品能力的优化、产品 ROI的提升以及客户付费意愿的提升。2)B 端 AI 应用商业化在海外率先落地,国内则表现相对平淡。得益于海外企业客户较好的付费习惯以及成熟的 SaaS 订阅制收费模式,海外包括 Salesforce 和 ServiceNow 已经推出旗舰 AI 产品并实现早期商业化,而国内 B 端 AI 应用商业化表现相对平淡,早期主要集中在政企对于 AI 一体机的需求。3)C 端 AI 应用商业化方面,已有国内 AI 应用表现亮眼。快手可灵 AI 在 5 月 ARR 超过 1 亿美元(vs Adobe AI独立应用 1QFY25 ARR 超 1.25 亿美元),且模型在文生图文生视频能力以及成本方面形成优势,可灵 AI 单张图片成本仅约 0.002 美元(对比 Adobe 单张图片成本约 0.1 美元)。4)分垂类看, AI 编程创意企业智能体三个细分赛道的商业化进展相对领先。AI 编程领域,目前已有 Cursor、GitHub Copilot 等 ARR 超 3 亿美元的应用 AI 创意领域,Midjourney快手可灵 AIAdobe Firefly 等应用 ARR 已超 511 亿美元AI 企业智能体领域,Salesforce、ServiceNow 相关产品 ARR 均超 2 亿美元。5)关注部分垂类企业的 AI 商业化进展,AI 商业化对于这类公司业绩影响更为显著:部分垂类企业收入规模相对较小,AI 商业化带动下,业绩弹性更高。Duolingo 旗下 AI 赋能的订阅产品 Duolingo Max 在 FY24 末付费用户数占比达到 5%,且 Duolingo Max ARPPU 更高,测算收入占比已达到 5-10%美图旗下 AI 赋能的美图工作室 FY24 总收入达到约 2 亿元,已占公司总收入 8%。招银国际综合其他