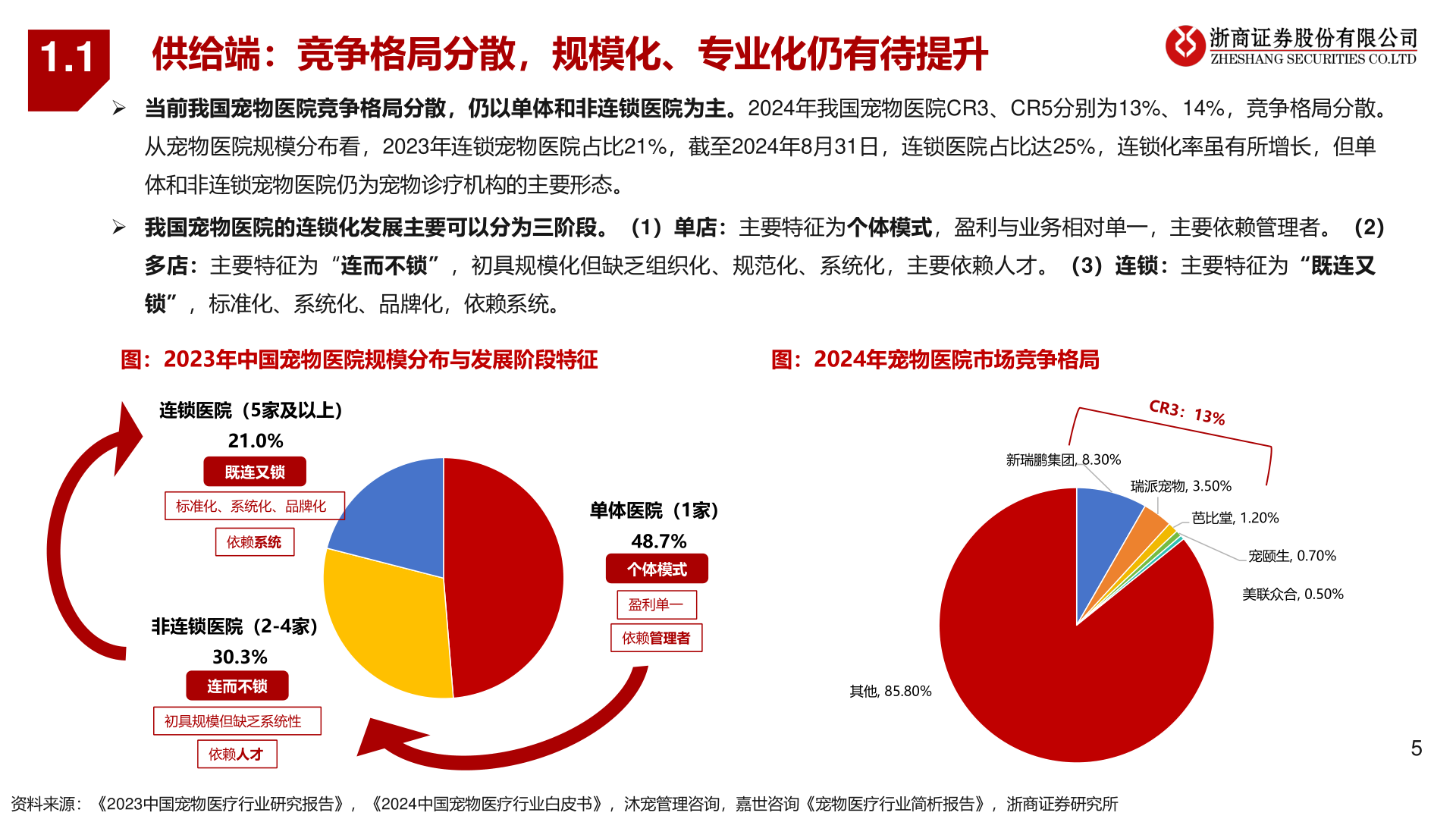

> 数据图表想问下各位网友1.12025-7-21.1供给端:竞争格局分散,规模化、专业化仍有待提升➢ 当前我国宠物医院竞争格局分散,仍以单体和非连锁医院为主。2024年我国宠物医院CR3、CR5分别为13%、14%,竞争格局分散。从宠物医院规模分布看,2023年连锁宠物医院占比21%,截至2024年8月31日,连锁医院占比达25%,连锁化率虽有所增长,但单体和非连锁宠物医院仍为宠物诊疗机构的主要形态。➢ 我国宠物医院的连锁化发展主要可以分为三阶段。(1)单店:主要特征为个体模式,盈利与业务相对单一,主要依赖管理者。(2)多店:主要特征为“连而不锁”,初具规模化但缺乏组织化、规范化、系统化,主要依赖人才。(3)连锁:主要特征为“既连又锁”,标准化、系统化、品牌化,依赖系统。图:2023年中国宠物医院规模分布与发展阶段特征图:2024年宠物医院市场竞争格局连锁医院(5家及以上)21.0%既连又锁标准化、系统化、品牌化依赖系统非连锁医院(2-4家)30.3%连而不锁初具规模但缺乏系统性依赖人才单体医院(1家)48.7%个体模式盈利单一依赖管理者新瑞鹏集团, 8.30%瑞派宠物, 3.50%芭比堂, 1.20%宠颐生, 0.70%美联众合, 0.50%其他, 85.80%5资料来源:《2023中国宠物医疗行业研究报告》,《2024中国宠物医疗行业白皮书》,沐宠管理咨询,嘉世咨询《宠物医疗行业简析报告》,浙商证券研究所浙商证券科技传媒