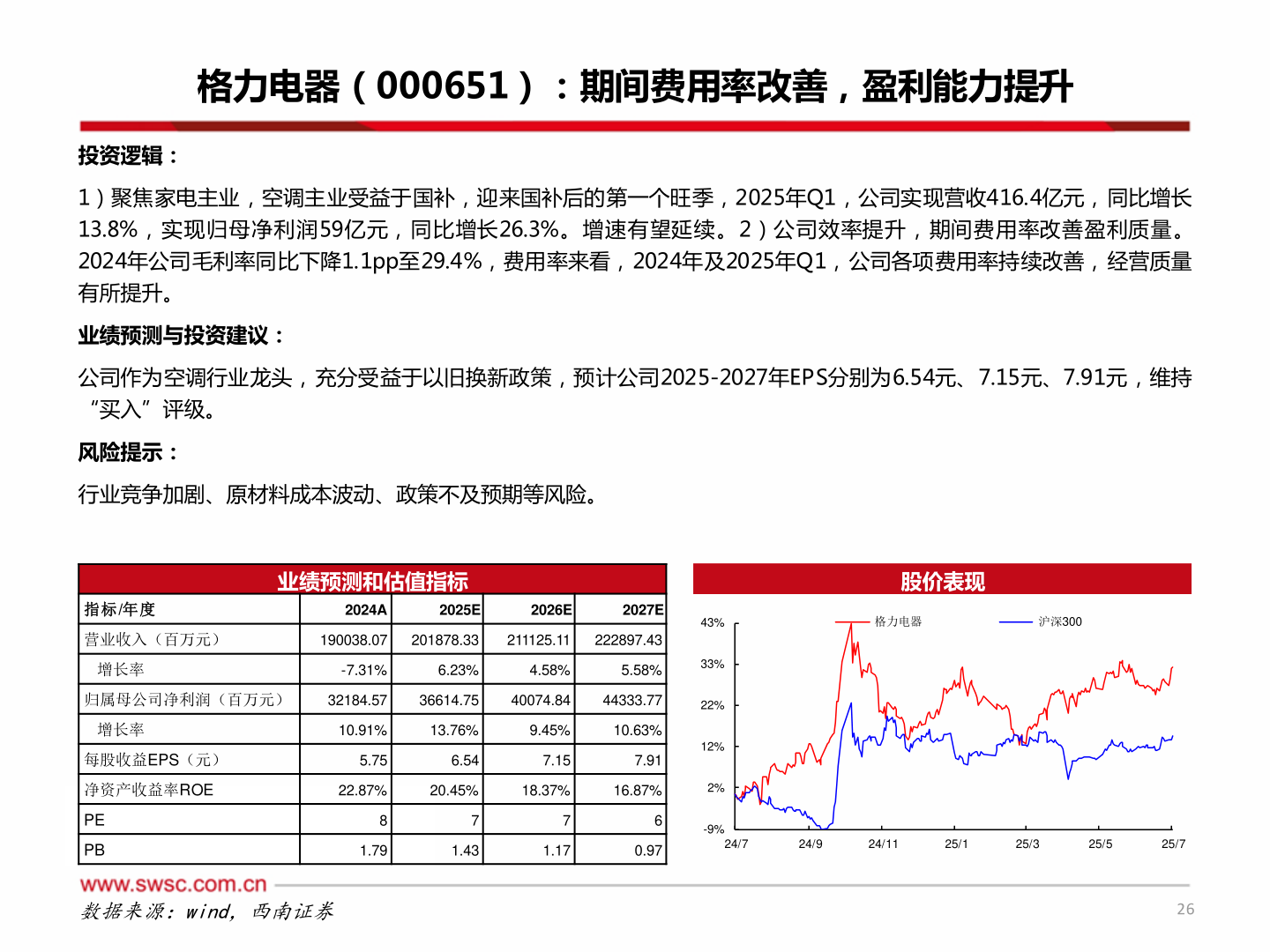

> 数据图表想关注一下格力电器(000651):期间费用率改善,盈利能力提升2025-7-2格力电器(000651):期间费用率改善,盈利能力提升投资逻辑:1)聚焦家电主业,空调主业受益于国补,迎来国补后的第一个旺季,2025年Q1,公司实现营收416.4亿元,同比增长13.8%,实现归母净利润59亿元,同比增长26.3%。增速有望延续。2)公司效率提升,期间费用率改善盈利质量。2024年公司毛利率同比下降1.1pp至29.4%,费用率来看,2024年及2025年Q1,公司各项费用率持续改善,经营质量有所提升。业绩预测与投资建议:公司作为空调行业龙头,充分受益于以旧换新政策,预计公司2025-2027年EPS分别为6.54元、7.15元、7.91元,维持“买入”评级。风险提示:行业竞争加剧、原材料成本波动、政策不及预期等风险。业绩预测和估值指标指标/年度2024A2025E2026E2027E营业收入(百万元)190038.07201878.33211125.11222897.43增长率-7.31%6.23%4.58%5.58%归属母公司净利润(百万元)32184.5736614.7540074.8444333.77增长率10.91%13.76%9.45%10.63%5.756.547.157.91股价表现格力电器沪深30043%33%22%12%每股收益EPS(元)净资产收益率ROEPEPB22.87%20.45%18.37%16.87%2%8776-9%1.791.431.170.9724/724/924/1125/125/325/525/7数据来源:wind,西南证券26西南证券大消费