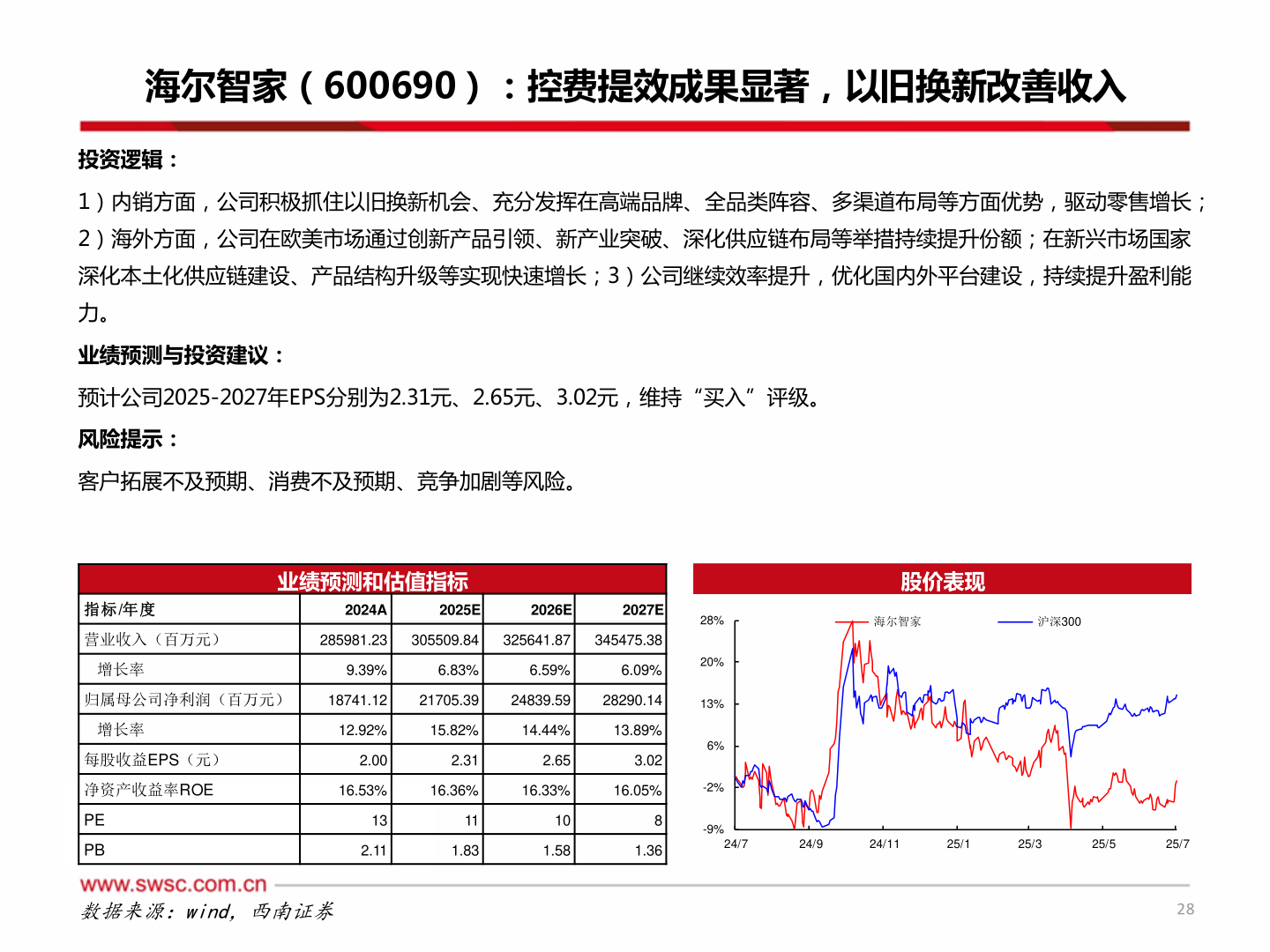

> 数据图表如何才能海尔智家(600690):控费提效成果显著,以旧换新改善收入2025-7-2海尔智家(600690):控费提效成果显著,以旧换新改善收入投资逻辑:1)内销方面,公司积极抓住以旧换新机会、充分发挥在高端品牌、全品类阵容、多渠道布局等方面优势,驱动零售增长;2)海外方面,公司在欧美市场通过创新产品引领、新产业突破、深化供应链布局等举措持续提升份额;在新兴市场国家深化本土化供应链建设、产品结构升级等实现快速增长;3)公司继续效率提升,优化国内外平台建设,持续提升盈利能力。业绩预测与投资建议:预计公司2025-2027年EPS分别为2.31元、2.65元、3.02元,维持“买入”评级。风险提示:客户拓展不及预期、消费不及预期、竞争加剧等风险。业绩预测和估值指标指标/年度2024A2025E2026E2027E营业收入(百万元)285981.23305509.84325641.87345475.38增长率9.39%6.83%6.59%6.09%归属母公司净利润(百万元)18741.1221705.3924839.5928290.14增长率12.92%15.82%14.44%13.89%股价表现海尔智家沪深30028%20%13%6%每股收益EPS(元)净资产收益率ROEPEPB2.002.312.653.0216.53%16.36%16.33%16.05%-2%132.11111.83101.5881.36-9%24/724/924/1125/125/325/525/7数据来源:wind,西南证券28西南证券大消费