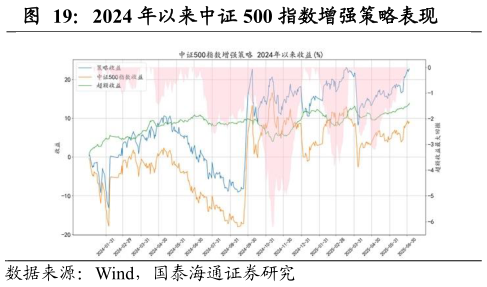

> 数据图表想问下各位网友2024 年以来中证 500 指数增强策略表现2025-7-23. 指数增强策略表现 我们基于权益因子库的数百个因子,筛选出在沪深 300 指数、中证 500 指数、中证 1000 指数、中证 2000 指数股票池中有效的因子,使用多因子选股模型在上述指数成分股内分别构建周度指数增强策略。组合优化参数设置上,对于沪深 300 股票池,控制市值行业严格中性,设置个股权重上限 8%和个股权重偏离上限 3%对于中证 500 股票池,控制市值行业严格中性,设置个股权重偏离上限 1%和个股权重上限 1%。我们每周对成分股内指数增强策略的表现进行持续跟踪。对于中证 1000 股票池,控制市值最大偏离 0.5 标准差,行业最大偏离 2.5%,设置个股权重偏离上限 1%和个股权重上限 1%。对于中证 2000 股票池,控制市值最大偏离 0.5 标准差,行业最大偏离 2.5%,设置个股权重偏离上限 0.5%和个股权重上限 0.5%。每周对成分股内指数增强策略的表现进行持续跟踪。策略的历史回测收益表现,可参见使用基本因子构建中证 500 指数增强策略初探权益配置因子研究系列 02、中证 1000 和中证 2000 指数增强策略构建权益配置因子研究系列 03。另外,上周报收益计算未扣费,若考虑双边 0.3%费用,对年化超额收益影响在 3-4%左右。国泰海通综合其他