> 数据图表谁知道资 产 配 置

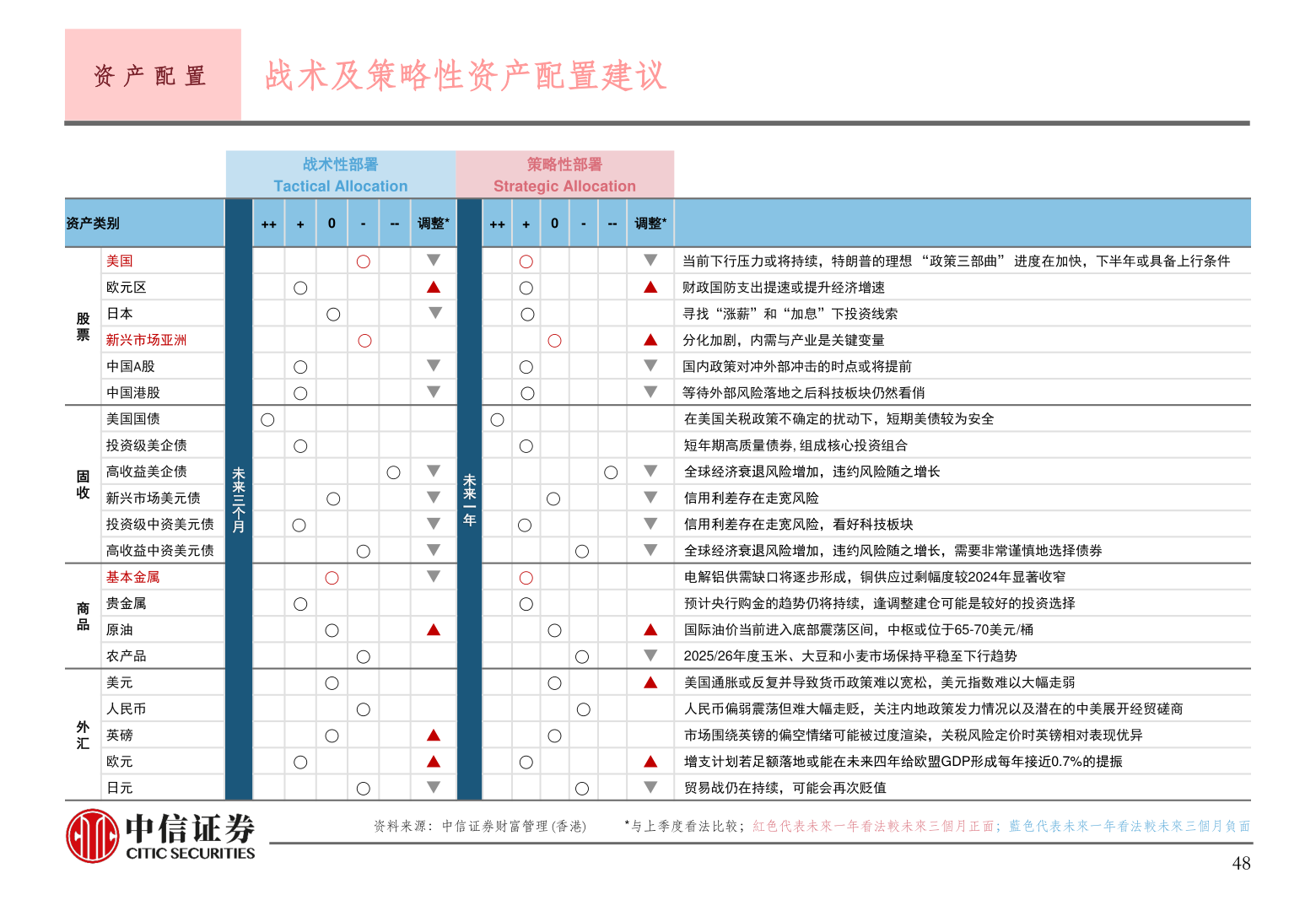

2025-4-3资 产 配 置战术及策略性资产配置建议战术性部署策略性部署Tactical AllocationStrategic Allocation资产类别+++0--- 调整*+++0--- 调整*美国欧元区日本新兴市场亚洲中国A股中国港股美国国债投资级美企债高收益美企债新兴市场美元债投资级中资美元债高收益中资美元债基本金属未来三个月⃝贵金属原油农产品美元人民币英磅欧元日元⃝⃝⃝⃝⃝⃝⃝⃝⃝⃝⃝⃝⃝⃝⃝⃝⃝⃝⃝⃝ ⃝未来一年⃝⃝⃝⃝⃝⃝⃝⃝⃝⃝股票固收商品外汇 当前下行压力或将持续,特朗普的理想 “政策三部曲” 进度在加快,下半年或具备上行条件 财政国防支出提速或提升经济增速寻找“涨薪”和“加息”下投资线索⃝ 分化加剧,内需与产业是关键变量 国内政策对冲外部冲击的时点或将提前 等待外部风险落地之后科技板块仍然看俏在美国关税政策不确定的扰动下,短期美债较为安全短年期高质量债券, 组成核心投资组合⃝ 全球经济衰退风险增加,违约风险随之增长⃝ 信用利差存在走宽风险 信用利差存在走宽风险,看好科技板块⃝⃝⃝⃝⃝⃝⃝ 全球经济衰退风险增加,违约风险随之增长,需要非常谨慎地选择债券电解铝供需缺口将逐步形成,铜供应过剩幅度较2024年显著收窄预计央行购金的趋势仍将持续,逢调整建仓可能是较好的投资选择 国际油价当前进入底部震荡区间,中枢或位于65-70美元/桶 2025/26年度玉米、大豆和小麦市场保持平稳至下行趋势 美国通胀或反复并导致货币政策难以宽松,美元指数难以大幅走弱人民币偏弱震荡但难大幅走贬,关注内地政策发力情况以及潜在的中美展开经贸磋商市场围绕英镑的偏空情绪可能被过度渲染,关税风险定价时英镑相对表现优异 增支计划若足额落地或能在未来四年给欧盟GDP形成每年接近0.7%的提振 贸易战仍在持续,可能会再次贬值资料来源:中信证券财富管理 (香港) *与上季度看法比较;紅色代表未來一年看法較未來三個月正面;藍色代表未來一年看法較未來三個月負面48