> 数据图表如何解释日 本 股 票

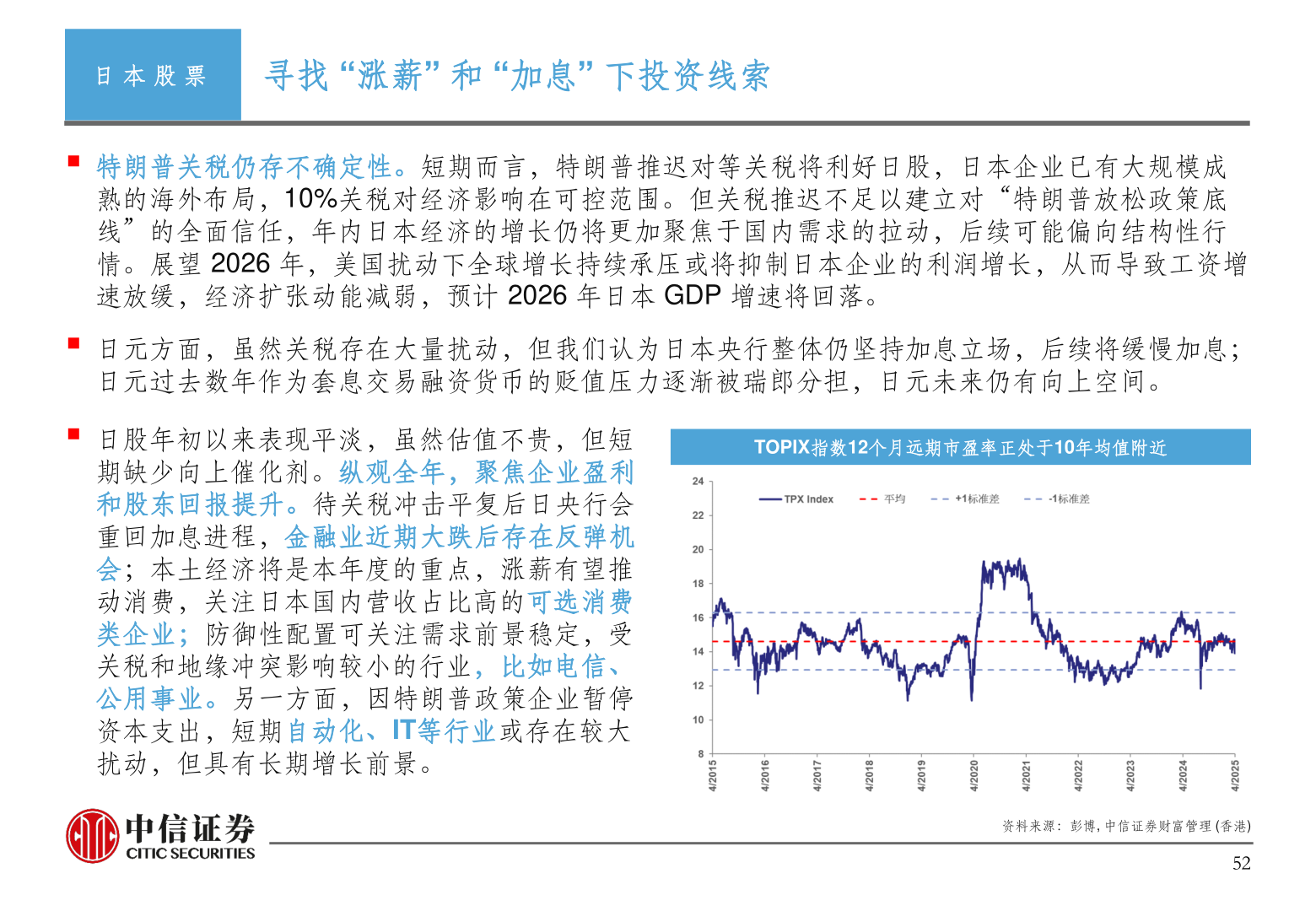

2025-4-3日 本 股 票寻找 “涨薪” 和 “加息” 下投资线索▪ 特朗普关税仍存不确定性。短期而言,特朗普推迟对等关税将利好日股,日本企业已有大规模成熟的海外布局,10%关税对经济影响在可控范围。但关税推迟不足以建立对“特朗普放松政策底线”的全面信任,年内日本经济的增长仍将更加聚焦于国内需求的拉动,后续可能偏向结构性行情。展望 2026 年,美国扰动下全球增长持续承压或将抑制日本企业的利润增长,从而导致工资增速放缓,经济扩张动能减弱,预计 2026 年日本 GDP 增速将回落。▪ 日元方面,虽然关税存在大量扰动,但我们认为日本央行整体仍坚持加息立场,后续将缓慢加息;日元过去数年作为套息交易融资货币的贬值压力逐渐被瑞郎分担,日元未来仍有向上空间。TOPIX指数12个月远期市盈率正处于10年均值附近▪ 日股年初以来表现平淡,虽然估值不贵,但短期缺少向上催化剂。纵观全年,聚焦企业盈利和股东回报提升。待关税冲击平复后日央行会重回加息进程,金融业近期大跌后存在反弹机会;本土经济将是本年度的重点,涨薪有望推动消费,关注日本国内营收占比高的可选消费类企业;防御性配置可关注需求前景稳定,受关税和地缘冲突影响较小的行业,比如电信、公用事业。另一方面,因特朗普政策企业暂停资本支出,短期自动化、IT等行业或存在较大扰动,但具有长期增长前景。资料来源:彭博, 中信证券财富管理 (香港)52