> 数据图表如何解释3 . 3 . 3 极 兔 速 递 - 成 本 : 关 节 节 点 从 租 赁 到 自 有 ( 成 本 — 场 地 )

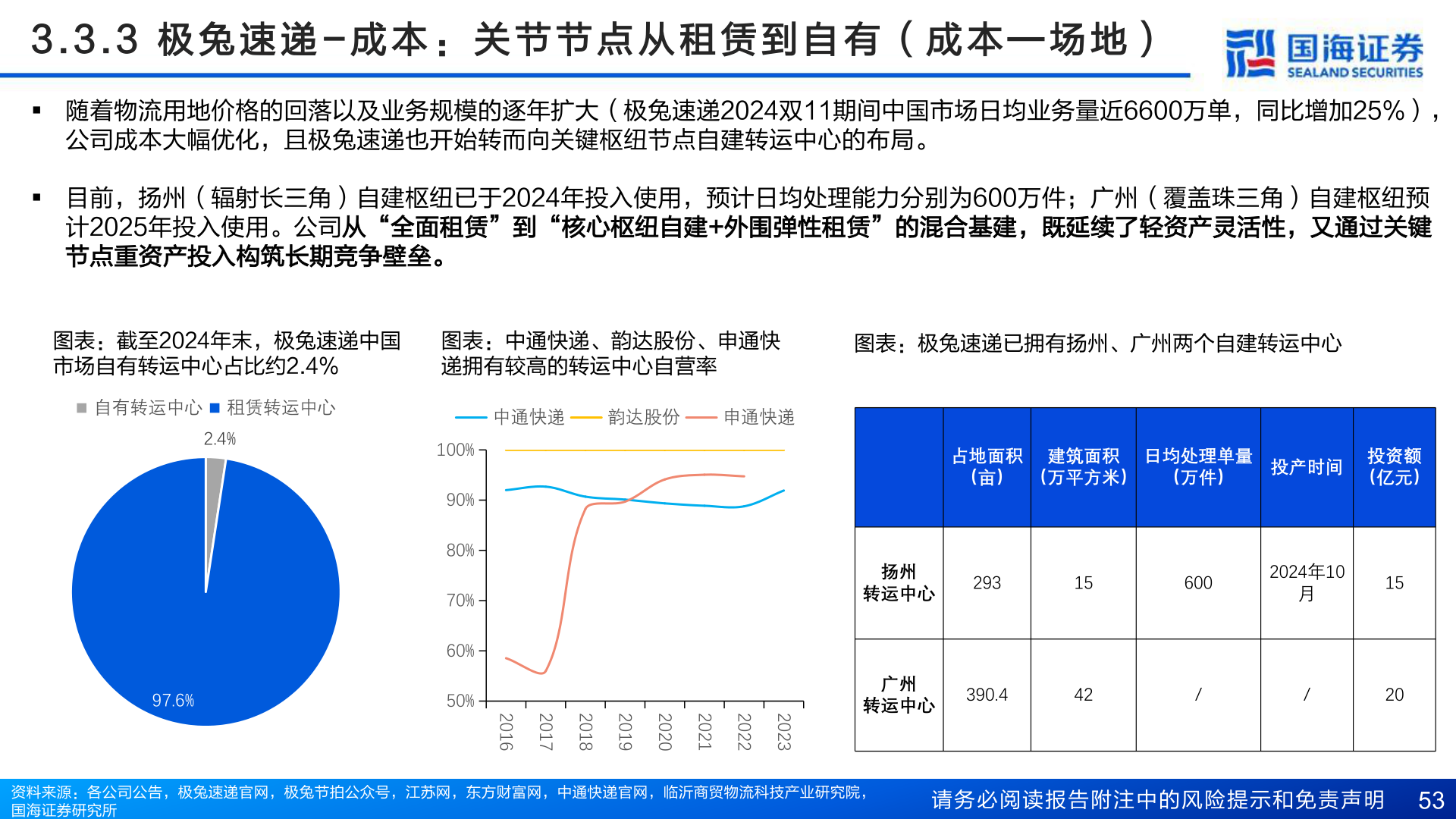

2025-4-43 . 3 . 3 极 兔 速 递 - 成 本 : 关 节 节 点 从 租 赁 到 自 有 ( 成 本 — 场 地 )§ 随着物流用地价格的回落以及业务规模的逐年扩大(极兔速递2024双11期间中国市场日均业务量近6600万单,同比增加25%),公司成本大幅优化,且极兔速递也开始转而向关键枢纽节点自建转运中心的布局。§ 目前,扬州(辐射长三角)自建枢纽已于2024年投入使用,预计日均处理能力分别为600万件;广州(覆盖珠三角)自建枢纽预计2025年投入使用。公司从“全面租赁”到“核心枢纽自建+外围弹性租赁”的混合基建,既延续了轻资产灵活性,又通过关键节点重资产投入构筑长期竞争壁垒。图表:截至2024年末,极兔速递中国市场自有转运中心占比约2.4%图表:中通快递、韵达股份、申通快递拥有较高的转运中心自营率图表:极兔速递已拥有扬州、广州两个自建转运中心自有转运中心 租赁转运中心2.4%97.6%100%90%80%70%60%50%中通快递韵达股份申通快递20162017201820192020202120222023占地面积(亩)建筑面积(万平方米)日均处理单量(万件) 投产时间 投资额(亿元)扬州转运中心293156002024年10月15广州转运中心 390.442//20资料来源:各公司公告,极兔速递官网,极兔节拍公众号,江苏网,东方财富网,中通快递官网,临沂商贸物流科技产业研究院,国海证券研究所请务必阅读报告附注中的风险提示和免责声明 53