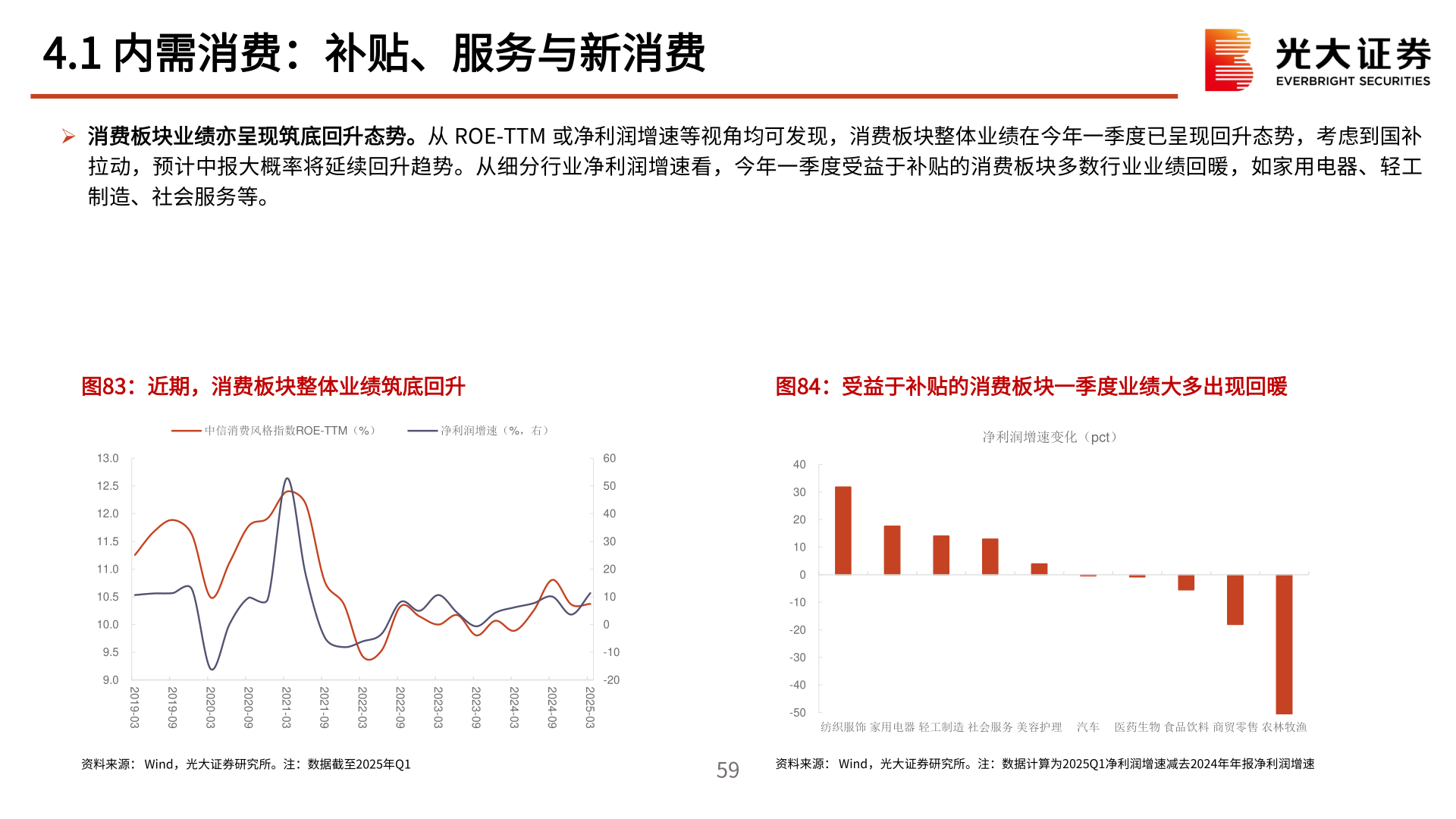

> 数据图表如何才能4.1 内需消费:补贴、服务与新消费2025-7-44.1 内需消费:补贴、服务与新消费 消费板块业绩亦呈现筑底回升态势。从 ROE-TTM 或净利润增速等视角均可发现,消费板块整体业绩在今年一季度已呈现回升态势,考虑到国补拉动,预计中报大概率将延续回升趋势。从细分行业净利润增速看,今年一季度受益于补贴的消费板块多数行业业绩回暖,如家用电器、轻工制造、社会服务等。图83:近期,消费板块整体业绩筑底回升图84:受益于补贴的消费板块一季度业绩大多出现回暖中信消费风格指数ROE-TTM(%)净利润增速(%,右)净利润增速变化(pct)13.012.512.011.511.010.510.09.59.02019-032019-092020-032020-092021-032021-092022-032022-092023-032023-092024-032024-092025-036050403020100-10-20403020100-10-20-30-40-50纺织服饰 家用电器 轻工制造 社会服务 美容护理 汽车 医药生物 食品饮料 商贸零售 农林牧渔资料来源: Wind,光大证券研究所。注:数据截至2025年Q159资料来源: Wind,光大证券研究所。注:数据计算为2025Q1净利润增速减去2024年年报净利润增速光大证券综合其他