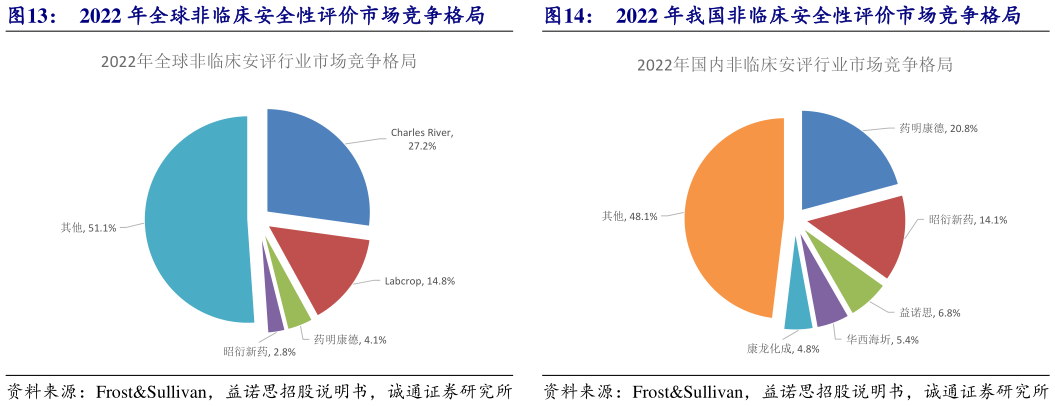

> 数据图表如何才能2022 年全球非临床安全性评价市场竞争格局2022 年我国非临床安全性评价市场竞争格局2025-7-3非临床安全评价马太效应明显,全球竞争格局集中。非临床安全性评价行业是一个具备较高竞争壁垒的行业,除了通过较全的境内外 GLP 认证检查需要较高的资金投入和时间成本外,更为重要的是头部企业拥有的专业知识和业务经验积累、技术团队实力和品牌效应等构建了长期的“护城河”,使得新进入者难以在短时间内赶超。全球非临床安全性评价呈寡头垄断格局,CR4 市占率约 49%,其中两大寡头 Charles River 和 LabCorp 分别占据约 27.2%和 14.8%的市场份额,占据了较为绝对的市场竞争优势,我国两家企业药明康德和昭衍新药分别是全球第三大和第四大非临床安评服务提供商,全球市占率分别为 4.1%和 2.8%。我国市场仍处于集中化不断提升阶段,CR5 市占率接近 52%,益诺思国内市占率从 2021 年的 6.1%提升到2022 年的 6.8%。诚通证券综合其他