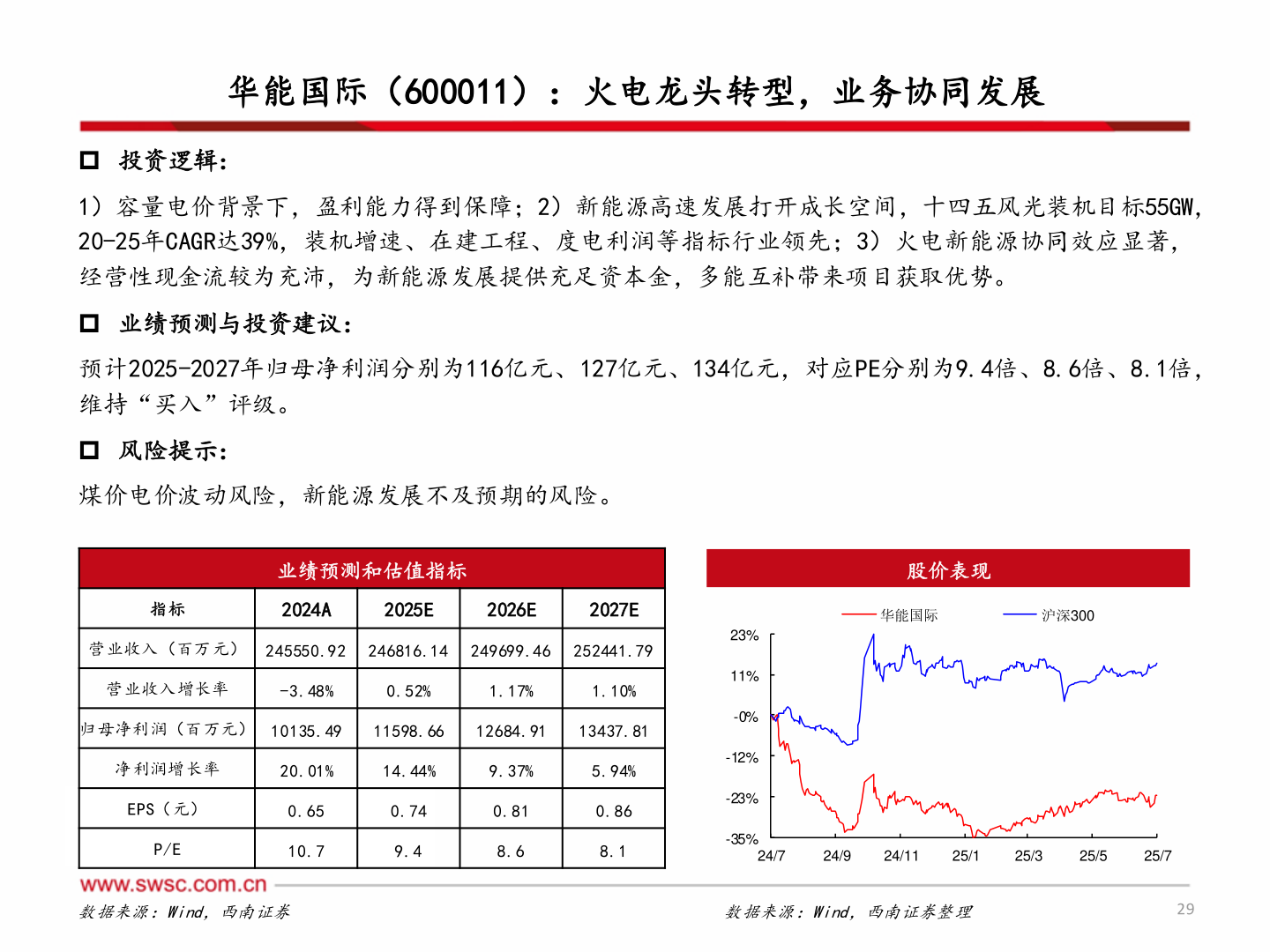

> 数据图表如何才能华能国际(600011):火电龙头转型,业务协同发展2025-7-4华能国际(600011):火电龙头转型,业务协同发展 投资逻辑:1)容量电价背景下,盈利能力得到保障;2)新能源高速发展打开成长空间,十四五风光装机目标55GW,20-25年CAGR达39%,装机增速、在建工程、度电利润等指标行业领先;3)火电新能源协同效应显著,经营性现金流较为充沛,为新能源发展提供充足资本金,多能互补带来项目获取优势。 业绩预测与投资建议:预计2025-2027年归母净利润分别为116亿元、127亿元、134亿元,对应PE分别为9.4倍、8.6倍、8.1倍,维持“买入”评级。 风险提示:煤价电价波动风险,新能源发展不及预期的风险。业绩预测和估值指标指标2024A2025E2026E2027E营业收入(百万元) 245550.92 246816.14 249699.46 252441.79营业收入增长率-3.48%0.52%1.17%1.10%归母净利润(百万元) 10135.49 11598.66 12684.91 13437.81净利润增长率20.01%14.44%9.37%5.94%EPS(元)0.650.740.810.86P/E10.79.48.68.1股价表现华能国际沪深30023%11%-0%-12%-23%-35%24/724/924/1125/125/325/525/7数据来源:Wind,西南证券数据来源:Wind,西南证券整理29西南证券综合其他