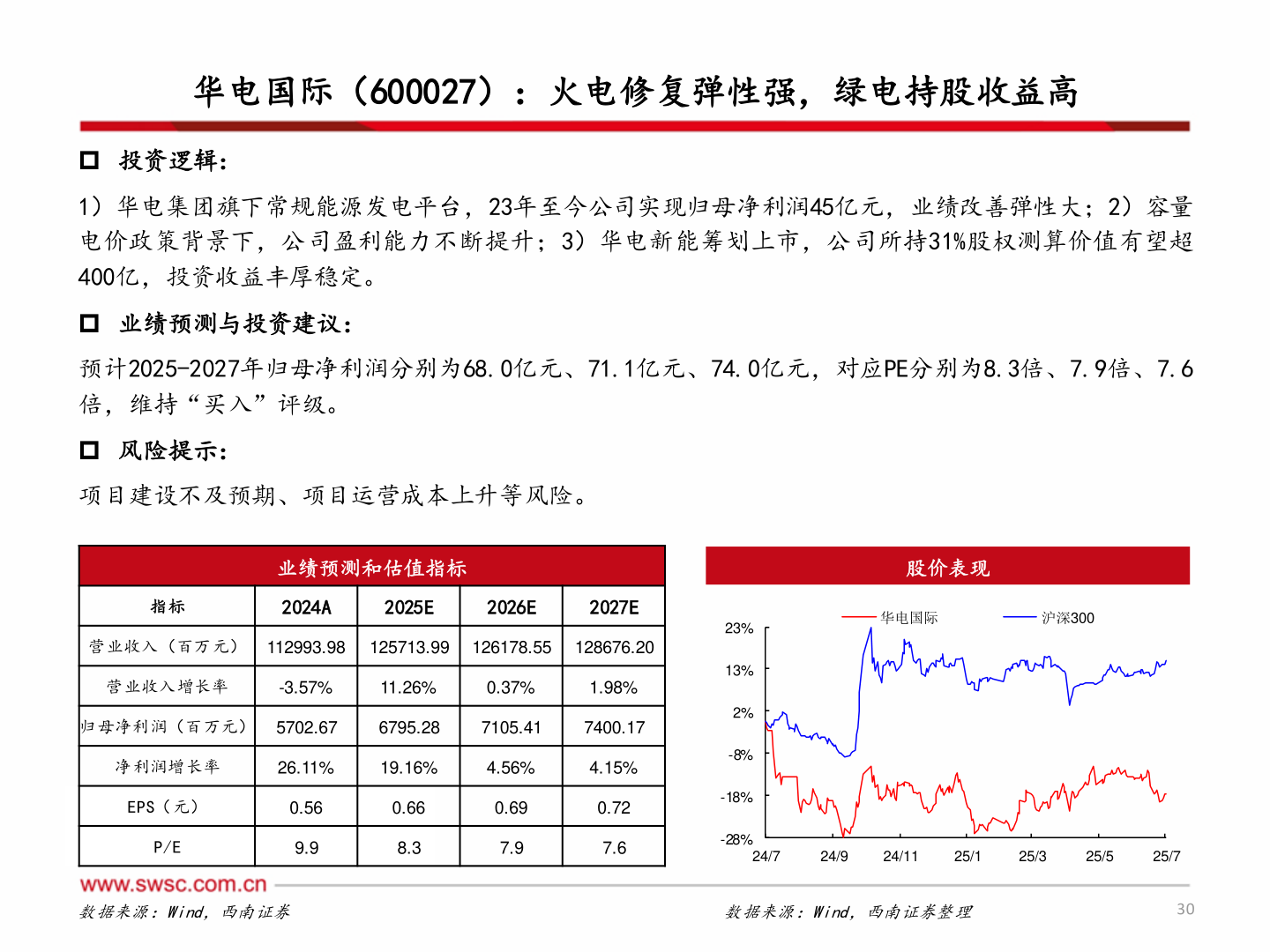

> 数据图表如何了解华电国际(600027):火电修复弹性强,绿电持股收益高2025-7-4华电国际(600027):火电修复弹性强,绿电持股收益高 投资逻辑:1)华电集团旗下常规能源发电平台,23年至今公司实现归母净利润45亿元,业绩改善弹性大;2)容量电价政策背景下,公司盈利能力不断提升;3)华电新能筹划上市,公司所持31%股权测算价值有望超400亿,投资收益丰厚稳定。 业绩预测与投资建议:预计2025-2027年归母净利润分别为68.0亿元、71.1亿元、74.0亿元,对应PE分别为8.3倍、7.9倍、7.6倍,维持“买入”评级。 风险提示:项目建设不及预期、项目运营成本上升等风险。业绩预测和估值指标股价表现指标2024A2025E2026E2027E营业收入(百万元) 112993.98 125713.99 126178.55 128676.20营业收入增长率-3.57%11.26%0.37%1.98%归母净利润(百万元) 5702.676795.287105.417400.17净利润增长率26.11%19.16%4.56%4.15%EPS(元)0.560.660.690.72P/E9.98.37.97.6华电国际沪深30023%13%2%-8%-18%-28%24/724/924/1125/125/325/525/7数据来源:Wind,西南证券数据来源:Wind,西南证券整理30西南证券综合其他