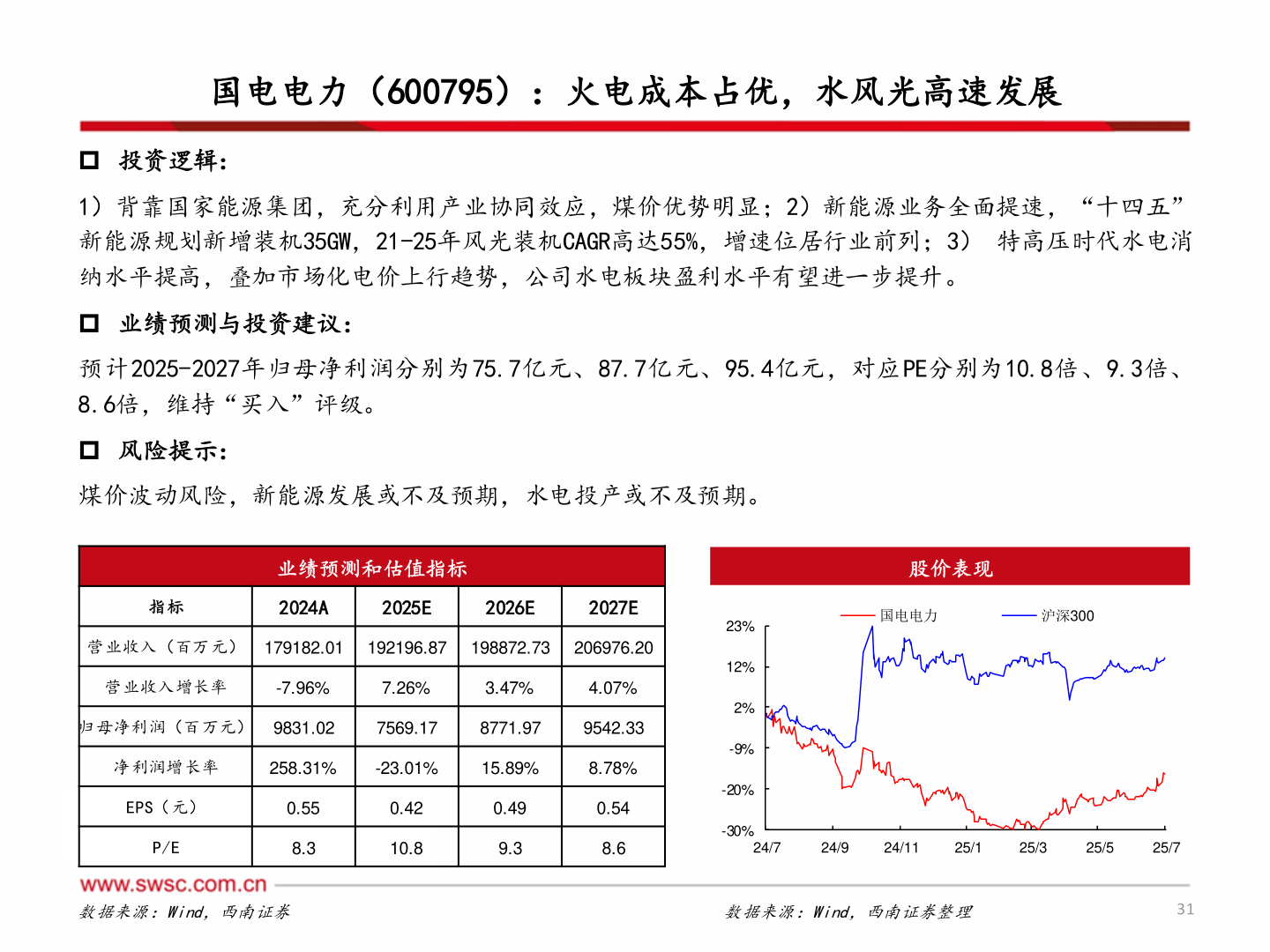

> 数据图表如何了解国电电力(600795):火电成本占优,水风光高速发展2025-7-4国电电力(600795):火电成本占优,水风光高速发展 投资逻辑:1)背靠国家能源集团,充分利用产业协同效应,煤价优势明显;2)新能源业务全面提速,“十四五”新能源规划新增装机35GW,21-25年风光装机CAGR高达55%,增速位居行业前列;3) 特高压时代水电消纳水平提高,叠加市场化电价上行趋势,公司水电板块盈利水平有望进一步提升。 业绩预测与投资建议:预计2025-2027年归母净利润分别为75.7亿元、87.7亿元、95.4亿元,对应PE分别为10.8倍、9.3倍、8.6倍,维持“买入”评级。 风险提示:煤价波动风险,新能源发展或不及预期,水电投产或不及预期。业绩预测和估值指标指标2024A2025E2026E2027E营业收入(百万元) 179182.01 192196.87 198872.73 206976.20营业收入增长率-7.96%7.26%3.47%4.07%归母净利润(百万元) 9831.027569.178771.979542.33净利润增长率258.31%-23.01%15.89%8.78%EPS(元)P/E0.558.30.4210.80.490.549.38.6股价表现国电电力沪深30023%12%2%-9%-20%-30%24/724/924/1125/125/325/525/7数据来源:Wind,西南证券数据来源:Wind,西南证券整理31西南证券综合其他