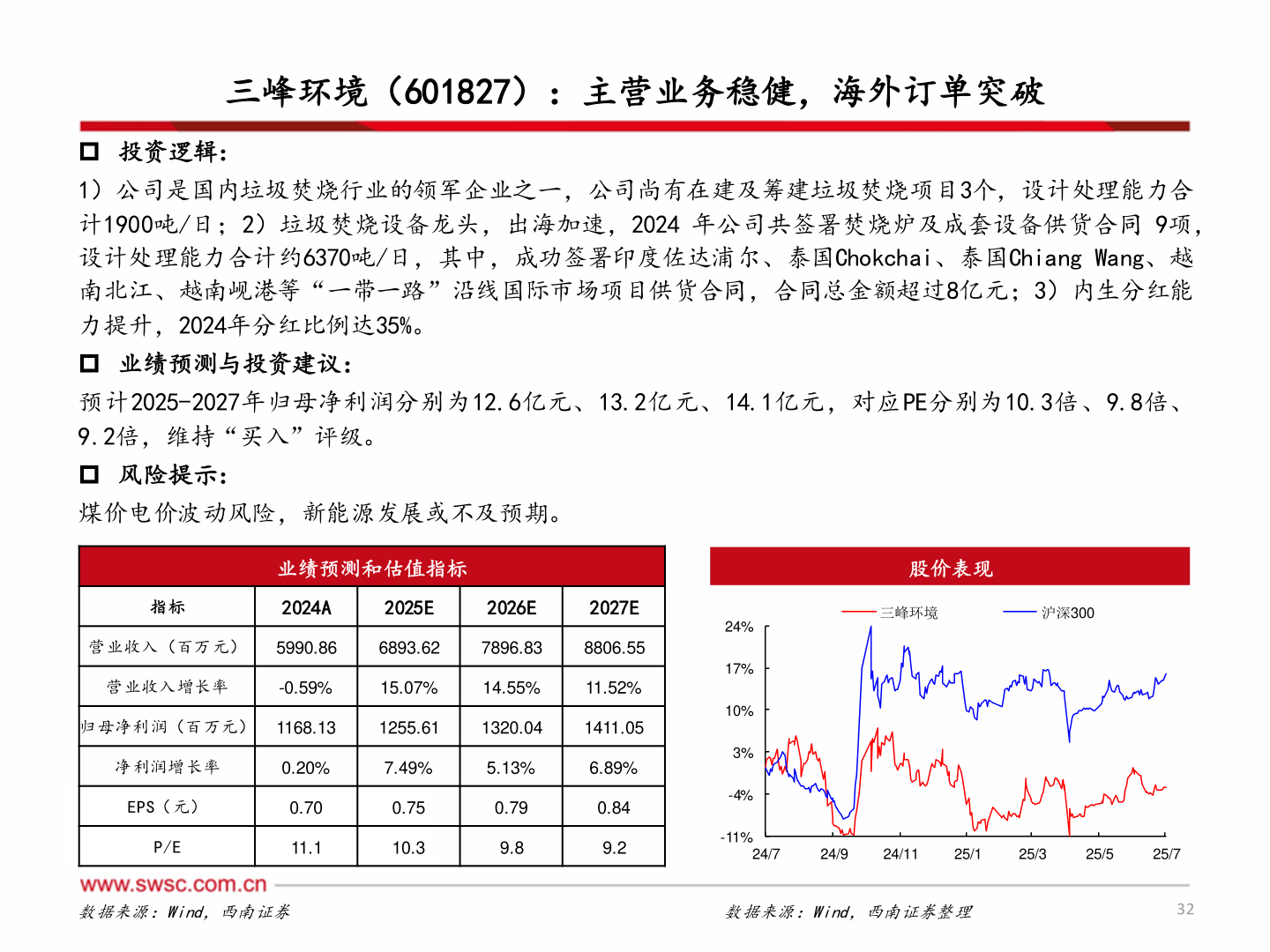

> 数据图表如何看待三峰环境(601827):主营业务稳健,海外订单突破2025-7-4三峰环境(601827):主营业务稳健,海外订单突破 投资逻辑:1)公司是国内垃圾焚烧行业的领军企业之一,公司尚有在建及筹建垃圾焚烧项目3个,设计处理能力合计1900吨/日;2)垃圾焚烧设备龙头,出海加速,2024 年公司共签署焚烧炉及成套设备供货合同 9项,设计处理能力合计约6370吨/日,其中,成功签署印度佐达浦尔、泰国Chokchai、泰国Chiang Wang、越南北江、越南岘港等“一带一路”沿线国际市场项目供货合同,合同总金额超过8亿元;3)内生分红能力提升,2024年分红比例达35%。 业绩预测与投资建议:预计2025-2027年归母净利润分别为12.6亿元、13.2亿元、14.1亿元,对应PE分别为10.3倍、9.8倍、9.2倍,维持“买入”评级。 风险提示:煤价电价波动风险,新能源发展或不及预期。业绩预测和估值指标指标2024A2025E2026E2027E营业收入(百万元)5990.866893.627896.838806.55营业收入增长率-0.59%15.07%14.55%11.52%归母净利润(百万元) 1168.131255.611320.041411.05净利润增长率0.20%7.49%5.13%6.89%EPS(元)0.700.750.790.84P/E11.110.39.89.2股价表现三峰环境沪深30024%17%10%3%-4%-11%24/724/924/1125/125/325/525/7数据来源:Wind,西南证券数据来源:Wind,西南证券整理32西南证券综合其他