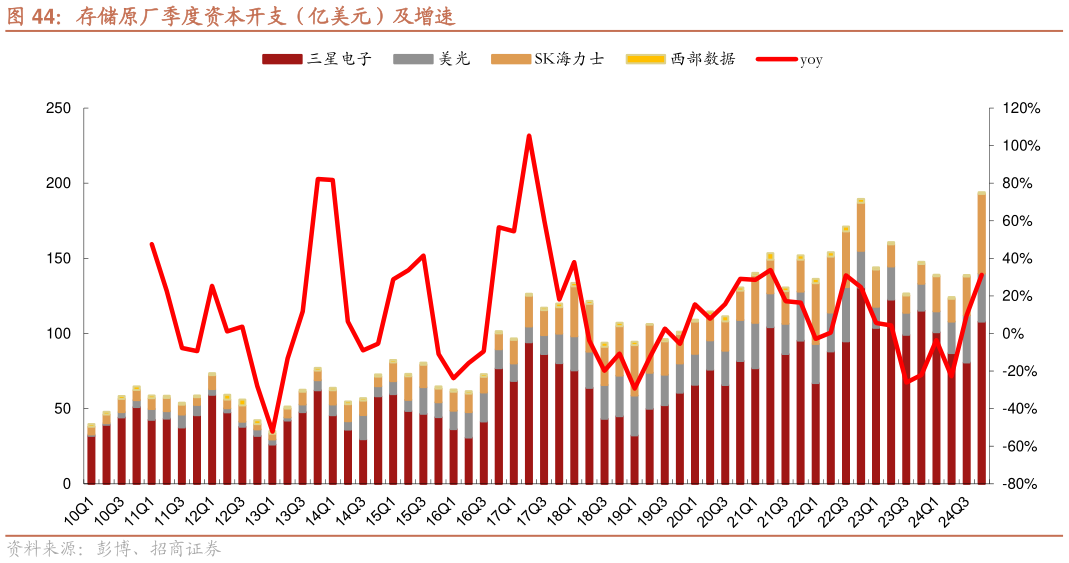

> 数据图表咨询大家存储原厂季度资本开支(亿美元)及增速2025-4-6美光上修 2025 年 HBM 市场规模指引,三大原厂 HBM4 产品将在 2026 年批量出货。1)SK 海力士:24Q4 HBM 占公司 DRAM 收入 40%以上,2024 全年 HBM收入同比增长超 4.5 倍公司完成 16 层 HBM3E 产品开发,预计 2025 年完成 12层 HBM4 产品开发并将于 2026 年量产2025 年公司 HBM 收入预计同比翻倍以上增长,其中来自 ASIC 客户的需求预计显著增加2)三星:8 层和 12 层 HBM3E产品已进入量产和销售阶段,在 24Q4 将 HBM3E 供应扩展到多个 GPU 供应商和数据中心客户,HBM3E 优化产品预计在 25Q2 全面交付公司 HBM4 的开发工作正在按计划进行,目标 2025 年下半年开始量产3)美光:公司继续上修 2025年 HBM 市场规模至 350 亿美元,指引 2026 年需求仍然强劲。公司预计其 2025财年 HBM 收入达数十亿美元,2026 年实现 HBM4 大规模量产。3)供给侧:2025 年三大存储原厂资本开支聚焦 HBM 等高端存储器,部分厂商对 NAND 延续减产措施。在消费类存储尤其 NAND 产品价格疲软情况下,三大存储原厂 2025 年扩产规划聚焦高端产品,但对 NAND 等产品资本开支较为保守,部分厂商甚至将延续对 NAND 减产措施。三星 2025 年致力于优化产品组合以提升盈利能力,扩产主要聚焦 HBM 等高端存储器,预计 HBM 位元供应量同比翻倍增长美光 2024 财年资本支出为 81 亿美元,FY25Q1 为 31 亿美元,预计FY25Q2 为 30 亿美元,预计 2025 财年为 1405 亿美元,主要投资 1和 1nm 节点 DRAM,但公司将放缓 NAND 节点升级进度,并可能削减 NAND 资本开支SK 海力士指引 2025 年资本开支同比增长有限,但用于 HBM 新产线基础设施支出预计同比显著增长。招商证券综合其他