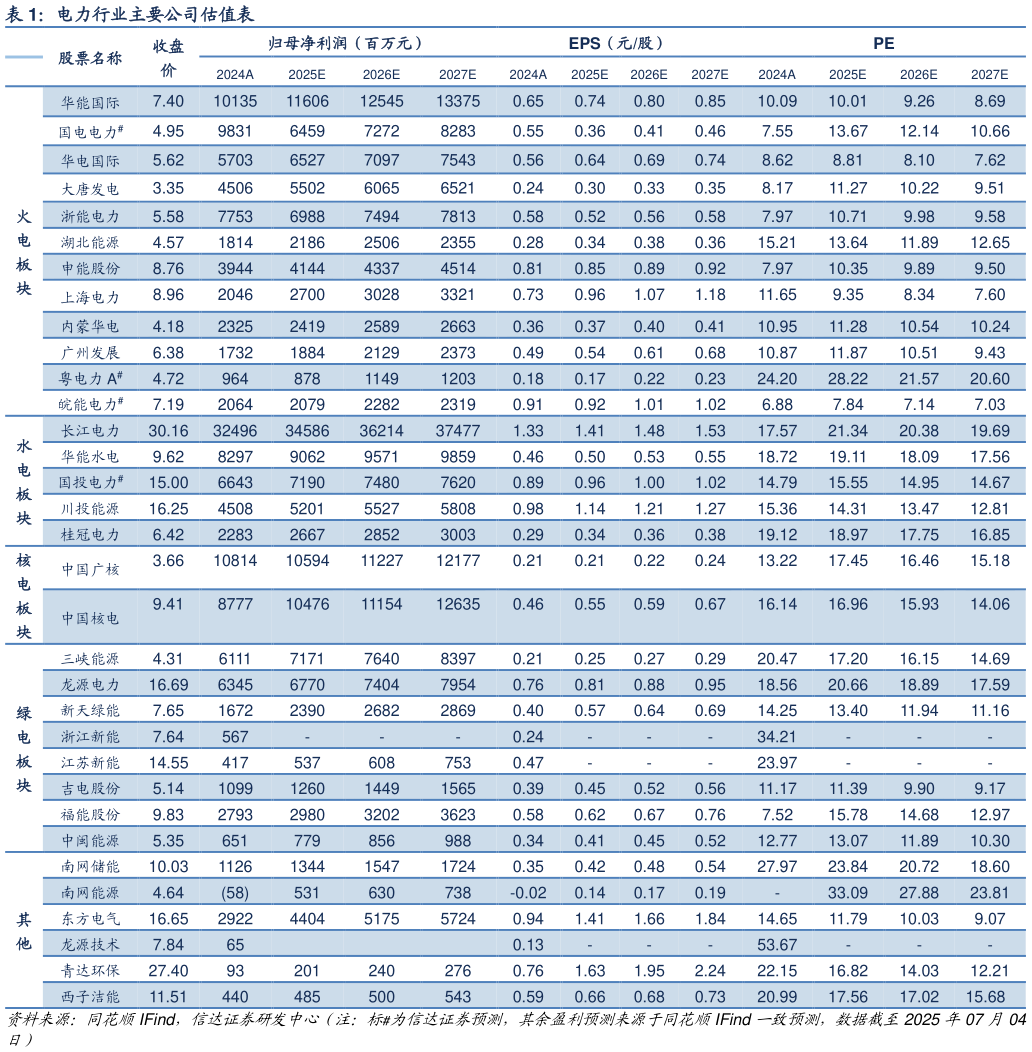

实际履约率有望边际上升,我们判断煤电企业的成本端较为可控同时煤电一体化企业依靠自有煤炭或高比例煤炭长协兑现的优势,有望在稳利润同时实现业绩增长。展望未来,我们认为电力运营商的业绩有望大幅改善。电力运营商有望受益标的:1)煤电一体化公司:新集能源、陕西能源、淮河能源等2)全国性煤电龙头:国电电力、华能国际、华电国际等3)电力供应偏紧的区域龙头:皖能电力、浙能电力、申能股份、粤电力 A 等 3)水电运营商:长江电力、国投电力、川投能源、华能水电4)设备制造商和灵活性改造有望受益标的:东方电气、青达环保、华光环能等。