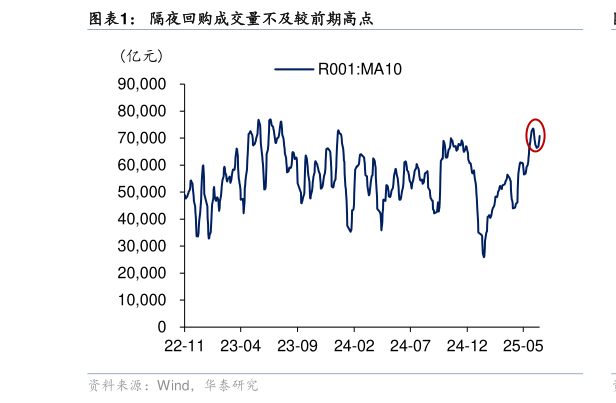

> 数据图表一起讨论下隔夜回购成交量不及较前期高点2025-7-1上周资金面偏松,股债“跷跷板”效应显著,叠加地产、反内卷等政策预期扰动,收益率震荡上行。周一,资金面均衡偏松,收益率窄幅震荡。尾盘财政部公告下周 30 年国债发行加量,债市情绪小幅承压。周二,特朗普向部分国家发出关税信函、并延长生效期限,股市表现强势,上证综指一度逼近 3500 点,收益率小幅上行。周三,6 月通胀数据表现分化,股市先冲高后回落,尾盘农商行投债规模压降消息对债市情绪有一定影响,全天债市偏弱震荡。周四,中央城市工作会议预期升温,股指涨幅扩大,债券收益率上行。周五,股市冲高回落,债市由跌转涨,尾盘资金略转紧,债基有一定赎回,收益率再度转上。全周来看,10 年国债、国开债活跃券收益率较前一周上行 3BP 至 1.67%和 1.74%,30 年国债收益率上行 3BP 至 1.88%,10-1 年期限利差小幅收窄,信用利差继续收窄。 我们在近两周提示投资者,当前债市拥挤度高,机构行为一致性较强,前期各种“微操策略”或已挖掘殆尽,建议投资者适度规避甚至“反其道行之”。上周市场波动如期而至,债市遭遇小幅调整,投资者心态也开始趋于谨慎。在拥挤度较高不利变化出现的背景下,如何看待后续债市走势我们本周对此进行探讨。 我们在两周前的报告趋势力量尚存,但拥挤度偏高中详细梳理了债市的拥挤度,目前几大指标情况如何 1)杠杆率略有降低。以隔夜回购成交债券市场余额作为杠杆率的衡量指标,当前该指标在3.7%左右,较 6 月底的高点(3.9%左右)有所回落。近两周资金面整体偏松,机构保持杠杆水平。 2)久期略有回落。截至上周五,根据递推法估算的债基久期平均为 2.71 年,较上上周小幅回落,但仍处于 2024 年以来 96%的高分位水平。 3)信用利差仍低。截至上周五,1 年、3 年 AAA 评级信用债-国开利差分别为 18BP、22BP,较 6 月底进一步收窄,长端超长信用利差整体持平。华泰证券综合其他