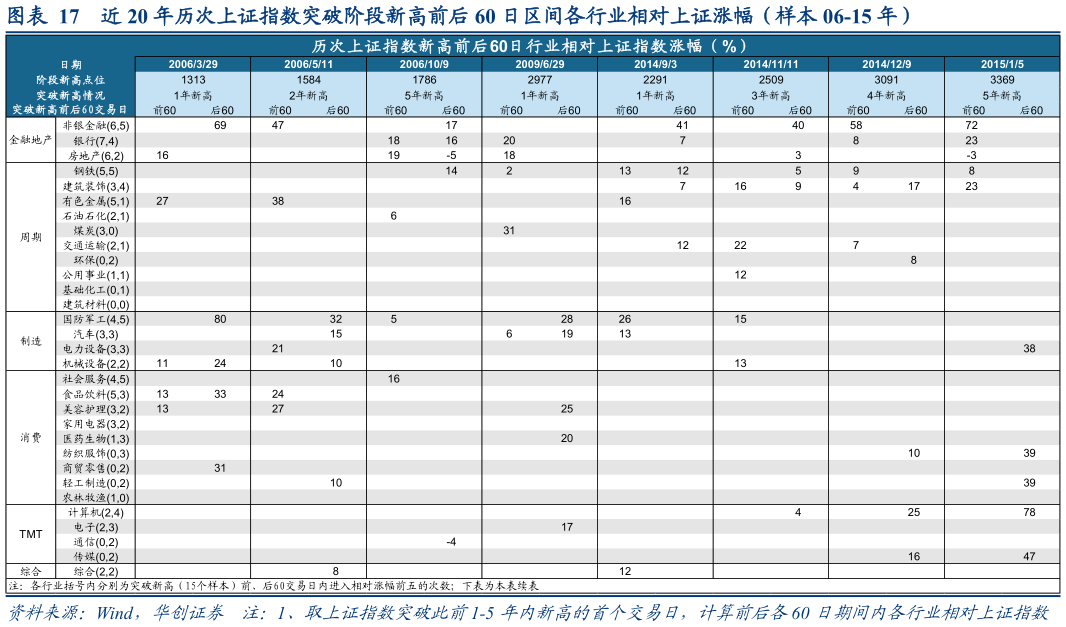

> 数据图表请问一下近 20 年历次上证指数突破阶段新高前后 60 日区间各行业相对上证涨幅(样本 06-15 年)2025-7-1第一,新高前后行业多以轮动为主,很难出现前期领涨行业持续强势。新高前的强势行业鲜有在新高后依然占据领涨前五的情况。对此我们认为新高往往是在风险偏好层面产生出较强的上行趋势,驱动资金流向发生较大变化。一方面,新高意味着既有的前期领涨行业的获利兑现另一方面,新入市资金倾向于在已领涨行业之外寻找更多潜在机会。因此历史经验表明,新高前后的牛市往往呈现显著的轮涨特征。例如:1、以 24108 前后为例,108 新高之前市场处于经济下行压力持续展现、但同时期待政策颁布的过程中。主要催化在于 924、926 的政策放宽后,受益流动性宽松预期的非银金融以及受房地产政策支持的地产板块表现突出,同时风险偏好提升带动社服、计算机、综合等行业上行。而新高后,领涨行业切换明显:消费板块中商贸零售、纺服在四季度消费政策预期下走强,AI 突破驱动电子板块上行,利率下行则助推银行和红利风格的极致表现。2、以 2118前后为例,新高前领涨集中于内需驱动的核心资产,包括家电、白酒、医药,及制造业相关的受益于新能源的电新、有色。新高后,领涨转向周期资源品如钢铁、建筑、环保、公用,主要受海外通胀抬升及红利风格回归驱动。3、以 2073 前后为例,新高前逻辑在于疫后消费复苏,消费板块领涨。新高后则转向经济趋稳及五中全会下制造强国逻辑,新能源、半导体、军工等高端制造崛起。4、以 1782 前后为例,新高前由供给侧改革受益行业主导。新高后则转向以白酒、家电、医药为代表的“漂亮 50”核心资产行情。第二,高频领涨行业:大金融、周期、军工。制造、消费、TMT 三大类板块更依靠本身产业趋势。部分行业在历史新高区间内出现频率相对较高,主要体现为:1、金融地产:作为牛市下的基本面品种,其高频出现符合逻辑。银行 12 年前受益地产基建融资,12 年后受益货币宽松券商、保险则是风险偏好提升的直接受益者,牛市下券商佣金增长,保险权益资产改善,因此常在新高行情中扮演旗手角色。2、周期资源品:作为市场权重板块,在指数创新高吸引增量资金入场的背景下,其较大的市值容量能有效承接资金。同时在政策支持或低估值修复逻辑下,周期资源品往往能填补估值洼地,契合新进资金对低估值品种的偏好。例如表中高频出现的钢铁、建筑、有色、石化、煤炭等。3、军工:更多体现为市场情绪的表征。其基本面跟踪难度较大,板块具备高成长弹性的特征,使其在新高行情中常扮演类似券商的角色,成为风险偏好提升的典型代表之一。4、产业趋势配合下的制造、消费、TMT:这些板块的领涨通常需要清晰且强劲的产业趋势配合,且最好有扎实的中长期基本面支撑或催化。例如:食品饮料(白酒):领涨多出现在消费复苏(如 20 年疫后场景恢复)或消费升级驱动核心资产走强(如 17-18 年“漂亮 50”行情)的环境中电新:集中在 20-21 年牛市新高过程中领涨,主要依托于其强劲的基本面表现和新能源产业趋势。华创证券综合其他