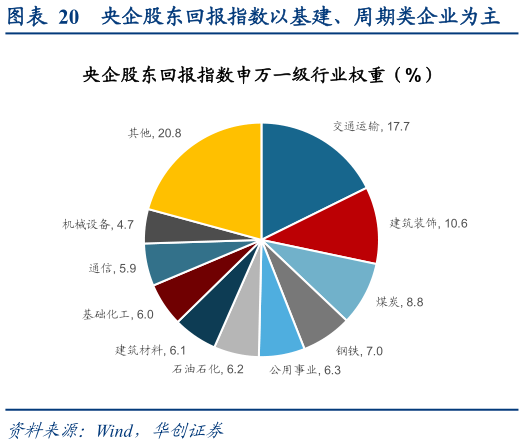

> 数据图表你知道央企股东回报指数以基建、周期类企业为主2025-7-11、杠铃以外的轮动方向:非银地产。过去一个季度的上行主要由大金融及 TMT 板块驱动。展望后市,需关注轮动可能延伸至其他中游板块,包括周期资源品、制造及消费大类对于金融地产内部,除银行已显著上行外,短期指数若要冲击前期高点,我们维持77冲击新高的权重旗手策略周聚焦中的观点,非银可能有进一步放量表现的空间同时,关注地产板块,化解下半年经济症结的核心仍在于地产的量价企稳,而当前环比数据仍有回落。因此,从轮动视角出发,建议关注非银、地产,以及周期、制造、消费大类。2、央国企为代表的周期资源品:估值洼地有望迎来三大政策利好促使修复。从此前上证指数突破阶段新高的历史经验来看,央国企相关的资源板块出现明显的上涨主要基于其估值的相对优势,因此在指数创下新高的过程中呈现出对于估值洼地的填补过程。当前交通运输 PB 为 1.3 倍(近 10 年分位数 14%,下同)、建筑装饰 0.7 倍(10%)、煤炭 1.2倍(31%)、钢铁 1 倍(35%)、公用事业 1.5 倍(36%)、石油石化 1.2 倍(7%),整体来看央国企相关的资源板块仍处于估值洼地。而当下此类板块正迎来多重政策因素催化:(1)反内卷:过去一年内中央持续提出“反内卷”,我们在 73反内卷的预期与现实701 财经委会议点评中提出,247 政治局会议提出防止“内卷式”恶性竞争,71 的财经委会议是对“反内卷”的进一步强调和定调,后续需关注具体政策的落地。按照以往经验,后续“反内卷”将由具体的方案不断落地,并且对相关资源品在价格端形成明显利好,通过去库存、去产能形成价格上行周期。(2)化债账款:下半年地方化债仍将持续进行,2411 人大常委会审议通过了一揽子化债措施缓解地方政府债务压力,今年上半年我国发行地方政府债券 5.49 万亿,“化债”置换债券密集发行。随着下半年化债的持续进行,地方财政不断发力,央国企长期累计的应收账款有望得到明显改善,从而进一步提升企业的现金流状况。央企股东回报指数的应收账款营业收入的比例从 22Q4 的 6.5%抬升至 25Q1 的 10.7%,当前仍然未有明显改善,随着此后地方化债的持续落地、相关资金的陆续下达,央国企的现金流有望迎来改善。(3)基建发力:国家发改委近日已安排超 3000 亿元支持 2025 年第三批“两重”建设项目,今年 8000 亿元“两重”建设项目清单已全部下达完毕。下半年随着“两重”建设的落地,央国企相关的资源板块有望受益于基建项目带来的订单增长,而以基建类、周期类为主的央国企板块有望得到进一步提振。华创证券综合其他