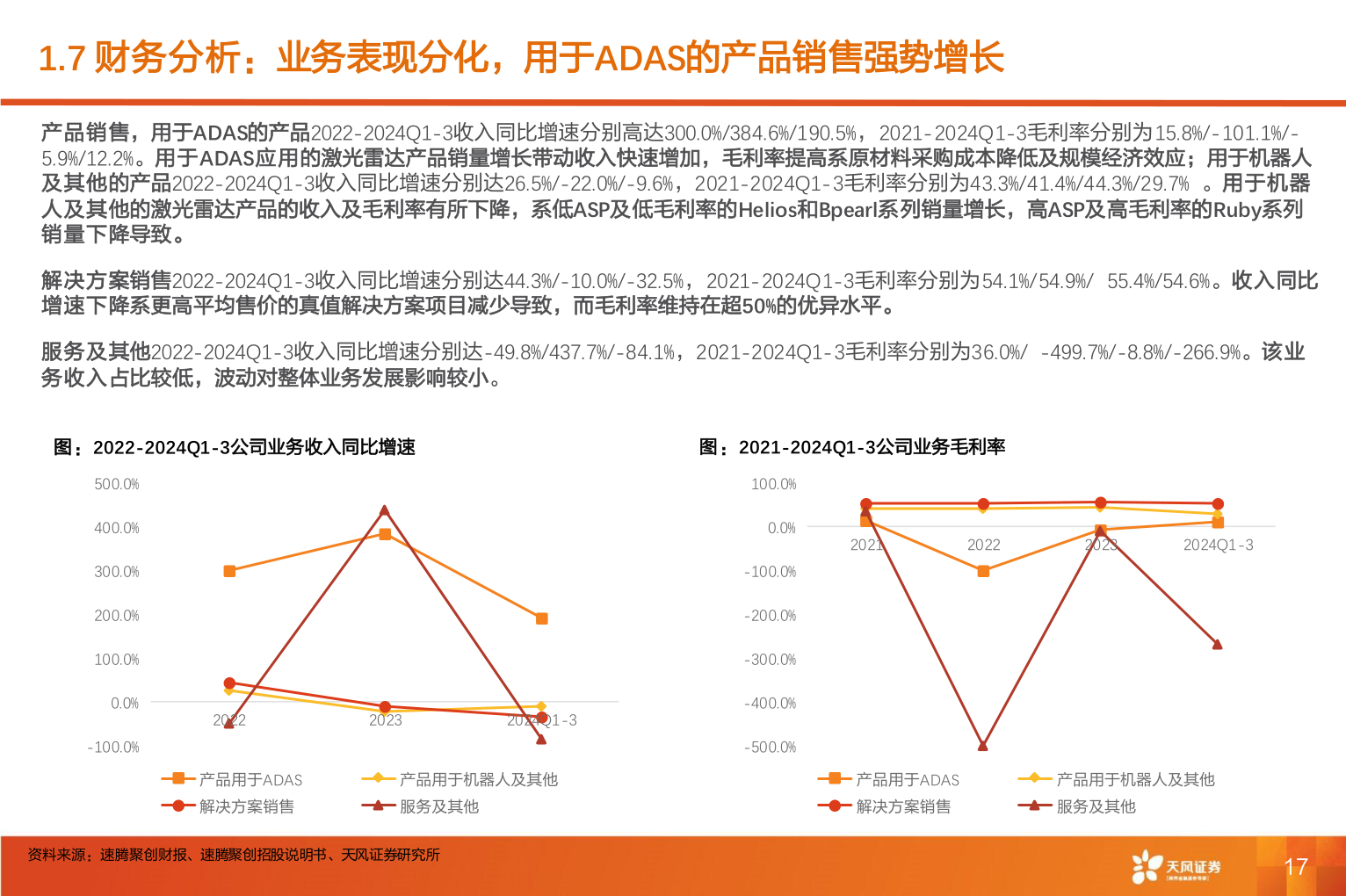

> 数据图表如何解释1.7 财务分析:业务表现分化,用于ADAS的产品销售强势增长2025-4-31.7 财务分析:业务表现分化,用于ADAS的产品销售强势增长产品销售,用于ADAS的产品2022-2024Q1-3收入同比增速分别高达300.0%/384.6%/190.5%,2021-2024Q1-3毛利率分别为15.8%/-101.1%/-5.9%/12.2%。用于ADAS应用的激光雷达产品销量增长带动收入快速增加,毛利率提高系原材料采购成本降低及规模经济效应;用于机器人及其他的产品2022-2024Q1-3收入同比增速分别达26.5%/-22.0%/-9.6%,2021-2024Q1-3毛利率分别为43.3%/41.4%/44.3%/29.7% 。用于机器人及其他的激光雷达产品的收入及毛利率有所下降,系低ASP及低毛利率的Helios和Bpearl系列销量增长,高ASP及高毛利率的Ruby系列销量下降导致。解决方案销售2022-2024Q1-3收入同比增速分别达44.3%/-10.0%/-32.5%,2021-2024Q1-3毛利率分别为54.1%/54.9%/ 55.4%/54.6%。收入同比增速下降系更高平均售价的真值解决方案项目减少导致,而毛利率维持在超50%的优异水平。服务及其他2022-2024Q1-3收入同比增速分别达-49.8%/437.7%/-84.1%,2021-2024Q1-3毛利率分别为36.0%/ -499.7%/-8.8%/-266.9%。该业务收入占比较低,波动对整体业务发展影响较小。图:2022-2024Q1-3公司业务收入同比增速图:2021-2024Q1-3公司业务毛利率500.0%400.0%300.0%200.0%100.0%0.0%-100.0%202220232024Q1-3100.0%0.0%-100.0%-200.0%-300.0%-400.0%-500.0%2021202220232024Q1-3产品用于ADAS解决方案销售产品用于机器人及其他服务及其他产品用于ADAS解决方案销售产品用于机器人及其他服务及其他资料来源:速腾聚创财报、速腾聚创招股说明书、天风证券研究所17天风证券综合其他