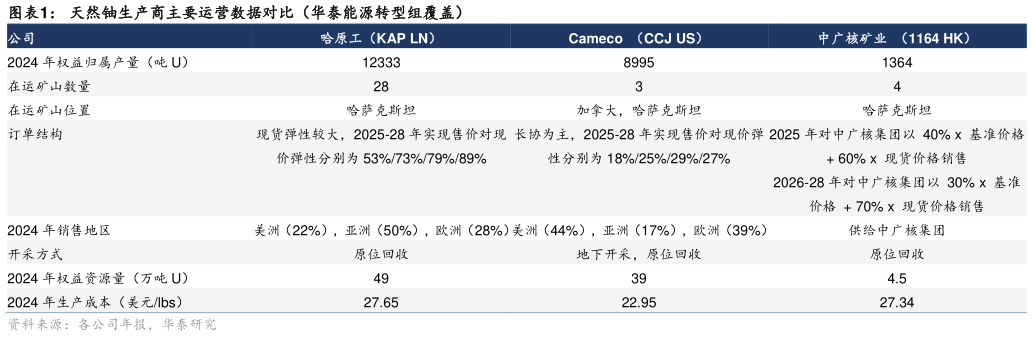

> 数据图表一起讨论下天然铀生产商主要运营数据对比(华泰能源转型组覆盖)2025-7-2全球核能复兴方兴未艾,天然铀供需、价格中长期前景积极。2025 年 4 月美国关键矿物关税豁免落地以来,天然铀价格已走出 65lbs U3O8 低谷,并在美国提出“四倍核能”政策、金融机构重新参与市场的催化下涨至接近 80lbs U3O8 关口。我们预计 2024-30 年天然铀供需维持紧平衡,需求端在核电新增装机投产退役项目重启拉动下 2024-30 年有望年复合增长 3.7%至 9.7 万吨 U3O8(8.2 万 tU),供给端在重启矿山产量释放充分后或于 2027 年进入平台期,2024-30 年年复合增长 3.7%至 8.8 万吨 U3O8(7.5 万 tU)。天然铀一次供需维持近万吨的供给缺口,而用于补缺的二次供给(商业库存抛售)随全球核电延寿、重启、新增预期加强亦或逐步收紧,并转化为二次需求(核电业主补库)。综合来看,结合天然铀过去几轮价格周期,我们认为当前铀价还有一倍以上的上行空间。 哈萨克原子能是成本最低、产能最大的全球天然铀龙头。哈萨克原子能成立于 1997 年,公司承接了前苏联大部分探矿成果并迅速投入生产,自 2010 年以来始终维持全球第一大铀矿生产商地位,近年来市占率维持在约 40%。公司 2017 年上市以来始终遵循“价大于量”(“Value over volume”)的经营策略,具备对全球天然铀供需和价格的引导力。公司作为哈萨克斯坦主权基金 S-K 基金的控股企业,具备哈萨克斯坦境内铀矿的唯一优先开采权,核心管理层在政-企间流动,保障了公司在哈萨克斯坦的战略地位。经营层面,公司通过开放铀矿参股与下游核电业主共享经营成果,从而实现行业下行期的产能消纳和上行期的价格弹性。在产能最大的同时,公司亦是全球成本最低的天然铀生产厂商,以 2023 年数据为例,公司平均生产成本较行业其他生产商低 56%,在手资产包括全球成本最低的前 35%矿山。这主要得益于:1)哈萨克斯坦地质条件优异,公司旗下全部铀矿均可应用环境影响更小、工程密度更低、生产效率更高的酸式地浸工艺(ISR)进行生产2)哈萨克斯坦货币坚戈较美元的持续贬值。 哈萨克原子能是天然铀板块稀缺的分红标的。根据公司分红政策,在分别满足净负债调整后 EBITDA1.0X 或1.5X 条件的情况下,公司的分红率为调整后 FCF 的 75%50%,每股派息从 2018 年的 308 KZT股升至 2024 年的 1,265 KZT股,增长幅度达 311%,其中2024 年派息(2025 年 7 月支付)在 2024 年平均股价和汇率下股息率水平为 6.9%,系全球铀矿板块最高。 我们与市场观点不同之处:市场普遍担忧公司在产矿山的剩余储量和公司中长期成长性问题。我们认为:1)公司 2024 年以来积极取得了多个探矿权证,2030 年后新矿投产有望填老矿退役带来的产量缺口,实现更为持续、稳定的业绩预期2)哈萨克斯坦对内首建核电站、对外加强国际合作,有望为公司实现境外天然铀资源拓张境内铀燃料一体化能力建设奠定基础,公司始于铀矿、但不止铀矿。华泰证券综合其他