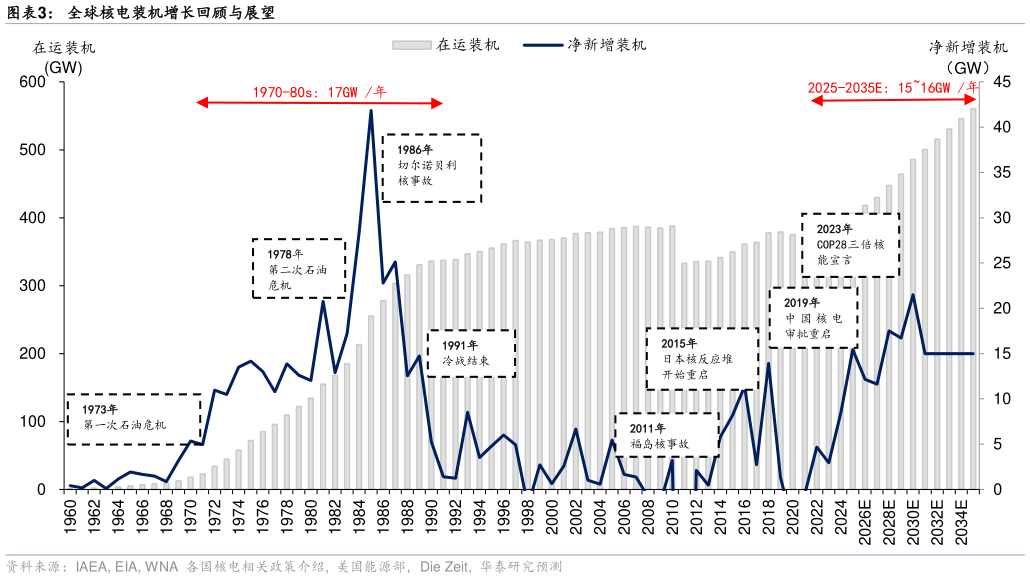

> 数据图表各位网友请教一下全球核电装机增长回顾与展望2025-7-2全球核电政策共振,十年等一回的全球核能复兴。本轮全球核电政策的复兴始于中国,我国自 2019 年起重启新建核电机组的国常会审批,20192021 年分别核准了 4 台4 台5 台,2022 年起国常会审批节奏进一步加速至每年 10 台大型核反应堆。海外方面,2022 年的俄乌冲突促使海外多国放弃退核计划,包括法国于 2022 年提出拟新建 68 台核电机组的计划、撤回核能发电占比下降的目标、并修正为到 2050 年核能发电占比维持在 50%以上以及韩国于 2022 年决定恢复核生产并恢复两座反应堆建设,计划到 2030 年核电发电占比达到30%、到本世纪中提升至 4045%以实现碳中和目标。2025 年以来,多国大选换届后对核能的能源政策积极转向,包括 3 月新上任的德国总理联盟党党首默茨自去年竞选时便开始支持重启 2023 年德国退役的最后几座核电站4 月日本核电监管部门批准了北海道电力公司 Tomari 电站 3 号机组重启的安全性分析报告,是近四年来日本首次核准核电站重启5月美国新总统特朗普一连签发 4 道总统令,分别从核电项目审批、先进核能测试、核工业供应链的角度多管齐下,系统性加速美国核电技术发展、项目审批、建设增容,目标是到2030 年新开工 10 座大型核电站、到 2050 年美国核电装机较当前水平翻三倍至 400GW。 落地到天然铀需求端,我们看好全球天然铀需求增长加速,2030 年后欧美核能复兴小堆建设贡献弹性。我们参考 GEM、WNA 等机构统计数据自下而上梳理,全球截至 2024 年末在运核电装机约 391GW,其中美国、法国、中国、韩国、俄罗斯分别占到在运规模的 25%、16%、15%、8%、7%。核电新建项目从审批核准到建成投产一般需要 6 年(中国)10年不等,我们参考 GEM、WNA 等机构统计的全球已审批在建设项目进度,我们预计 2025-30年全球核电新增装机或达 95GW,其中新建装机或达到 84GW,主要由发展中国家贡献,此外我们假设日本、美国、德国的重启项目在乐观情形下或额外贡献 11GW 的装机增量,中国、日本、俄罗斯、印度分别贡献 53%、6%、6%、5%新建重启核电项目装机容量。天然铀是目前全球在运核电站的主要燃料形式,参考按行业惯例我们假设每 GW 在运核电站每年消耗 200 吨 U3O8,对应 2024 年全球天然铀需求 7.8 万吨(6.6 万 tU),到 2030年有望增长至 9.7 万吨(8.2 万 tU),2024-30 年复合增速 3.7%,较 2019-24 年行业复合增速(0.6%)大幅提升。我们预计近年来欧美核能复兴推动的新建核电机组或在 2030 年后密集落地,推动天然铀需求增长的可持续性,且考虑到欧美新建核电中应用高浓度低浓缩铀的小型模块化反应堆占比或逐步提升,亦会推动天然铀需求的前置、贡献需求弹性。华泰证券综合其他